Глядя на уверенную поступь XAU/USD, невольно ловишь себя на мысли, что золото, по меньшей мере, не проигрывает в битве активов-убежищ. Если в апреле-сентябре драгметалл отступал перед долларом США даже на фоне эскалации торговых конфликтов, то худшая по продолжительности серия недельных поражений мирового MSCI с 2013 вернула к нему интерес инвесторов. В то время как глобальный рынок акций с конца сентября потерял около $6,7 трлн капитализации, спрос на актив, позволяющий захеджировать риски растущей волатильности, привел к росту золота к трехмесячным максимумам.

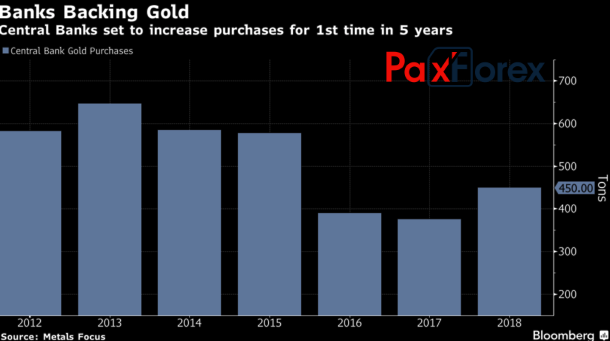

В периоды неопределенности инвесторы не должны быть слишком умными и пытаться предугадать поведение того или иного финансового инструмента. Лучший выбор – диверсификация с увеличением доли убежищ. Понимают это и рядовые спекулянты, и центробанки, которые впервые с 2013 готовы увеличить закупки драгметалла. По оценкам Metals Focus Ltd, показатель в текущем году вырастет до 450 т с 375 т, имевших место в 2017. Наибольшую активность демонстрирует Банк России, который приобретает в среднем по 20 т за месяц. Регуляторы из Польши и Венгрии удивили рынок, купив золото впервые за много лет.

Динамика покупок золота центральными банками Источник: Bloomberg.

Источник: Bloomberg.Необходимость диверсификации диктуется повышенными рисками развития коррекции американских фондовых индексов. Прогнозы по корпоративным прибылям в +18-25% выглядят чересчур амбициозно, и в случае разочарования акции пойдут вниз. Давление на S&P 500 создают сомнения в способности экономики США расти с той же скоростью, что и раньше, а также ужесточение финансовых условий на фоне продолжения цикла нормализации денежно-кредитной политики ФРС. В таких мутных водах, как правило, возвращается интерес к облигациям, при этом падение реальной доходности трежерис является «бычьим» фактором для XAU/USD.

Динамика акций и доходности облигаций США Источник: Bloomberg.

Источник: Bloomberg.Привыкшим к разным направлениям движения золота и индекса USD инвесторам удивительно наблюдать, как эти активы идут в одну сторону. На мой взгляд, если спекулянты после релиза данных по ВВП США за третий квартал в случае разочарования начнут фиксировать прибыль по доллару, ралли XAU/USD обретет новый импульс. Если же американская экономика не разочарует, то золото на время отступит, но сдаваться не будет. В условиях повышенной турбулентности финансовых рынков, благоприятного геополитического фона и торговых конфликтов сложно не оставаться оптимистом в отношении активов-убежищ.

Драгметалл способен извлечь выгоду даже из итальянского кризиса, который тянет вниз евро. Пока зараза не распространяется на рынки ценных бумаг еврозоны, однако начни Рим намекать на расставание с валютным блоком, эмитированные в Старом свете акции дружно пойдут вниз. И золото вновь получит дивиденды благодаря диверсификации инвестиционных портфелей. В связи с вышеизложенным, средне- и долгосрочные перспективы золота, на мой взгляд, выглядят «бычьими». Я ожидаю его увидеть на отметках $1265, $1290 и $1340 через 1,3 и 6 месяцев.

Дмитрий Демиденко для PaxForex