12 лет назад ураган Катрина прошелся по берегам Америки, замедлил экономику США, но ФРС все равно повысила ставки. В 2005 Вашингтон ужесточал денежно-кредитную политику, но курс доллара снижался, а доходность казначейских облигаций падала. Ничего не напоминает? Исторические параллели неизбежны, и в памяти рынка хранятся воспоминания о середине 2000-х. Тогда экс-глава ФРС Алан Гринспен ломал голову над вопросом, почему рост ставки по федеральным фондам не приводит к распродажам на долговом рынке США?

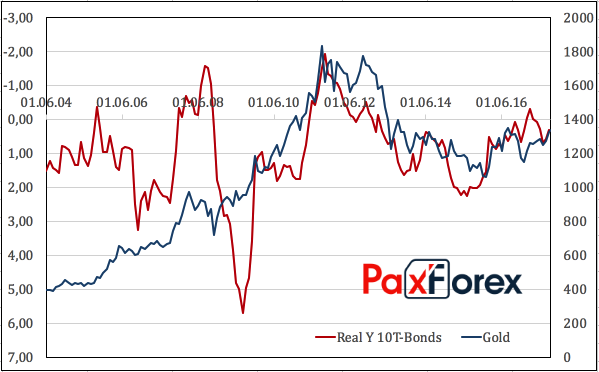

За последние 30 лет долгосрочные процентные ставки снизились на 450 базисных пунктов на фоне более медленных чем ранее темпов роста глобальной экономики, желания богатых мира сего защитить свои деньги, падения рентабельности по альтернативным инвестиционным проектам и дешевой ликвидности от центральных банков. Когда большинство развитых стран мира отдает предпочтение программам фискальной консолидации, а ЦБ скупают бонды, ограниченное предложение и тонны денег стимулируют рост цен и падение доходности. Для золота это обстоятельство имеет принципиальное значение: его динамика тесно связана с изменением реальных ставок долгового рынка США.

Динамика золота и реальной доходности облигаций США Источник: Reuters.

Источник: Reuters. Давайте вспомним июль, португальскую Синтру и «ястребиную» риторику центробанков, взвинтившую доходность облигаций по всему миру и заставившую рухнуть котировки XAU/USD в направлении $1200 за унцию. Инвесторы посчитали, что регуляторы уходят от политики дешевых денег. На самом деле, QE – это наркотик, слезть с игры очень сложно. ФРС будет сворачивать баланс со скоростью черепахи, а ЕЦБ продолжит играться с программой, по меньшей мере, до сентября 2018. Медленная нормализация монетарной политики на руку драгметаллу, особенно если инфляция будет обгонять ставки долгового рынка.

Важное значение имеет экономический рост и курс доллара. Не так давно, осенью 2016 золото прокатилось на американских горках. Рынки делали ставку на Хиллари Клинтон и на сохранение ультра-мягкой политики ФРС, однако победа Трампа и вера в разгон ВВП США до 3% сделала из драгметалла мальчика для битья. Той же траекторией следовал и доллар.

Динамика золота и индекса USD Источник: Reuters.

Источник: Reuters. На мой взгляд, ослабление гринбека – вопрос времени. Наряду с внутренними «медвежьими» факторами в 2017 фигурируют и внешние. Сила экономик-конкурентов и желание их центробанков нормализовать денежно-кредитную политику. Воскреснуть из мертвых индексу USD поможет, разве что, налоговая реформа, однако давайте не будем забывать, что именно уверенная поступь экономики США в 2014-2016 заложила фундамент для бурного восстановления в других регионах мира.

Таким образом, не смотря на то, что текущая коррекция по XAU/USD связана с ростом вероятности повышения ставки по федеральным фондам, ее развитие будет определяться прохождением налоговой реформы через Конгресс. Успех Белого дома в этом мероприятии и связанная с ним эйфория по поводу разгона ВВП США способны обрушить золото в направлении $1250 за унцию. Если же процесс будет носить долгоиграющий характер, то еще до конца года драгметалл способен взлететь к отметке $1380.

Дмитрий Демиденко для PaxForex