Когда события развиваются по благоприятному сценарию, человек молчит и наблюдает, когда что-то идет не по плану, начинает использовать свой авторитет и говорить. В начале года, когда индекс USD взобрался к 14-летним максимумам, Дональд Трамп время от времени упоминал слабый доллар и низкие процентные ставки, что приводило к распродажам американской валюты. Использование главами государств вербальных интервенций – редкое явление на Forex, поэтому нервная реакция рынка выглядела вполне понятной. Осенью идея торговли на рефляции вернулась в головы инвесторов, но восстановить свой авторитет гораздо сложнее, чем заработать его. И доллару приходится непросто.

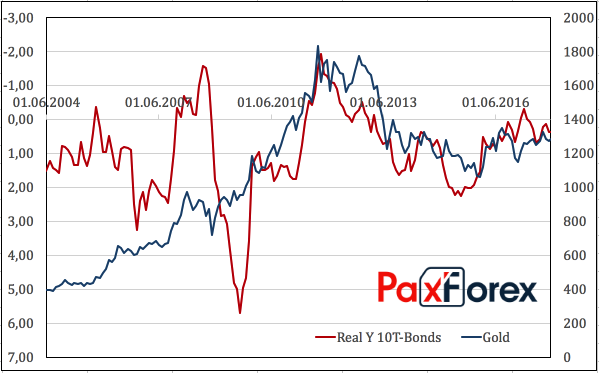

От динамики гринбека во многом зависит судьба золота. Теоретически слабость американской валюты приводит к росту стоимости импорта в странах-крупнейших потребителях металла, но во времена, когда существенное превышение стоимости бумажного золота над физическим сделало из него спекулятивный актив, инвесторы смотрят на доходность казначейских облигаций. Точнее, на реальные ставки долгового рынка США. Номинальный показатель по 10-летним бумагам на протяжении практически всего года колеблется в диапазоне 2,05-2,5%, и в 2018-м в связи с желанием Министерства финансов уменьшить удельный вес эмиссии долгосрочных облигаций в общем объеме выпуска, консолидация, вероятнее всего, затянется.

Динамика золота и реальной доходности облигаций США Источник: Reuters.

Источник: Reuters. В результате золото вернет себе статус «убежища против инфляции», разгон которой сузит реальную доходность долговых обязательств США. В связи с этим налоговую реформу и разгон американской экономики до перманентных 3% и выше вряд ли можно назвать однозначно «медвежьим» фактором для драгметалла, ведь в цепочке не хватает последнего звена. Действий ФРС. Формально монетарная рестрикция Федрезерва должна приводить к укреплению доллара США и к падению котировок XAU/USD. Тем не менее, практика 2000-х показывает, что и ставка по федеральным фондам, и доходность 2-летних бондов и золото могут расти вместе.

Динамика ставок ФРС, долгового рынка США и золота Источник: Reuters.

Источник: Reuters. Таким образом, реализация планов центробанка по 3-м актам монетарной рестрикции в 2018 не гарантирует того, что золото выбросит белый флаг. Более того, сторонник слабого доллара и низких ставок Дональд Трамп существенно изменил состав FOMC, вероятнее всего, наводнив его «голубями». И сколько бы хозяин Белого дома не говорил, что ему ближе проект налоговой реформы республиканцев из Палаты представителей, чем предложение их коллег из Сената, на самом деле он будет совсем не против, чтобы корпоративный налог с 35% до 20% снизили не в 2018, а в 2019. При первом варианте есть шанс получить +4% по ВВП очень быстро, но затем последует перегрев экономики. Во втором, замедление показателя к концу следующего года, поддержит его в 2019-2020.

Для золота слабость золота в случае проблем с прохождением налоговой реформы через Конгресс станет тем лекарством, что доктор прописал. Коррекция S&P500 и рост спроса на активы-убежища могут подтолкнуть его котировки к $1350 за унцию. В то же время реализация амбициозных планов республиканцев позволит инвесторам сформировать долгосрочные лонги из области $1200-1250.

Дмитрий Демиденко для PaxForex