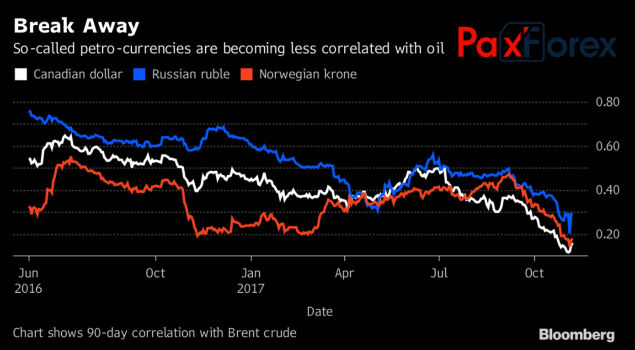

На рынке нет ничего постоянного. Он меняется каждую секунду, и те законы и взаимосвязи, которые работали вчера, сегодня могут посадить инвесторов в лужу. На протяжении многих лет нефть рассматривалась в качестве важнейшего драйвера изменения курсов валют стран-экспортеров черного золота, однако 90-дневная корреляция канадского доллара и норвежской кроны с Brent и WTI упала до минимальной отметки с 2014, а 30-дневный показатель по российскому рублю и вовсе ушел в красную зону. Москва, Оттава и Осло слезли с нефтяной иглы? Межрыночный анализ не работает? Или мир перевернулся?

Динамика корреляций товарных валют с нефтью Источник: Bloomberg.

Источник: Bloomberg. С начала сентября Brent прибавила около 23% на фоне обострения геополитических конфликтов на Ближнем Востоке, роста уверенности в пролонгации венских соглашений ОПЕК и переориентации американских добывающих компаний с расширения производства на увеличение рентабельности. За этот же период «луни» потерял 5,3%, рубль - около 4%, крона – 5,8%. Индекс USD, напротив, укрепился на 4%. При этом Штаты продолжают выступать в роли крупнейшего нетто-импортера черного золота, а экономики Канады, России и Норвегии завязаны на его экспорте. Очевидно, что причину коренной ломки связей нужно искать не в конъюнктуре сырьевого рынка.

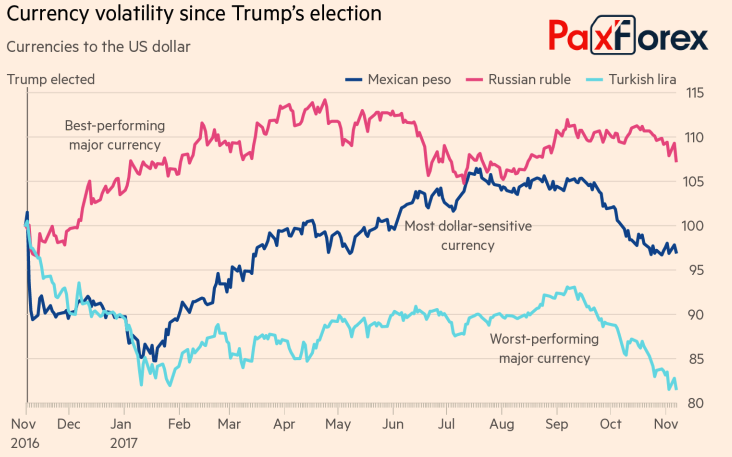

На мой взгляд, главным драйвером ралли USD/CAD, USD/RUB, USD/NOK выступает монетарная политика центробанков и потоки капитала, в то время как растущая нефть сглаживает процесс обвала курсов валют стран-экспортеров. В целом лично у меня возникает ощущение дежавю: в годовщину победы Дональда Трампа на президентских выборах в США долларовые пары ведут себя точно также как осенью 2016. Надежды на ускорение американской экономики под воздействием бюджетного стимула и связанные с ними риски агрессивной монетарной рестрикции ФРС приводят к распродажам доходных активов. Но глядя на динамику валют EM становится понятным, что прошлогодняя теория не сработала.

Динамика валют развивающихся стран Источник: Financial Times.

Источник: Financial Times. По моему мнению, осенние неудачи канадского доллара были обусловлены изменением мировоззрения инвесторов, ставивших на продолжение цикла монетарной рестрикции BoC. На самом деле центробанк не отказывается от этого и будет внимательно следить за новыми данными. Первым позитивным сигналом стала статистика по рынку труда Страны кленового листа за октябрь. Если занятость и инфляция продолжат идти вверх, идея повышения ставки овернайт вернется, что усиливает риски среднесрочной консолидации по USD/CAD в диапазоне 1,24-1,3.

Проблемы рубля обусловлены масштабным закрытием позиций carry trade из-за опасений увеличения скорости монетарной рестрикции ФРС. На самом деле налоговая реформа еще не стартовала, а ускорение экономики США – благо для глобального ВВП, спроса на риск и доходных валют. Тем более в условиях непрекращающего потока ликвидности от ЕЦБ и Банка Японии. По мнению Goldman Sachs, валюты развивающихся стран недооценены, реальные ставки их долговых рынков привлекательны, а ускорение мировой экономики добавляет им вистов. В этом отношении рост USD/RUB в направлении 60,5-61,5 имеет смысл использовать для продаж.

Дмитрий Демиденко для PaxForex