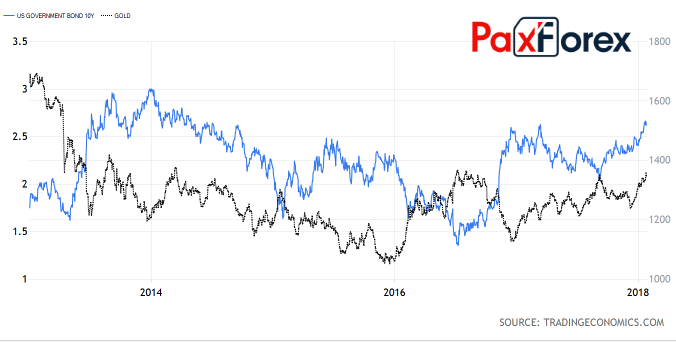

За без малого полтора десятка лет работы с финансовыми рынками я усвоил для себя несколько принципов ценообразования золота. Во-первых, оно является активом-убежищем. Во-вторых, драгметалл не в состоянии конкурировать с приносящими доход активами. И, наконец, в-третьих, золото выступает в качестве производной от доллара США. В 2018 драгметалл нарушил две из трех закономерностей. И если синхронное движение XAU/USD и S&P500 уже давно никого не удивляет, то расхождение динамики анализируемого актива со ставками американского долгового рынка заставляет сомневаться в реальности происходящего.

Одновременный рост или снижение и рискованных, и надежных активов обусловлен переизбытком дешевой ликвидности от центробанков, реализующих программы количественного смягчения. В настоящее время регуляторы вслед за ФРС встают на рельсы нормализации денежно-кредитной политики, так что стоит ожидать, что обратная корреляция между XAU/USD и S&P500 будет усиливаться.

Другое дело – потеря связи между золотом и доходностью казначейских облигаций США. Очевидно, что причиной ралли ставок долгового рынка стали распродажи его активов со стороны нерезидентов из-за опасений отказа американской администрации от концепции сильного доллара. На руку продавцам бондов играют растущие риски разгона инфляции, пышущая здоровьем мировая экономика и готовность ФРС продолжить цикл монетарной рестрикции. Не обошлось и без нормализации, которая будет забирать ликвидность с рынка.

Динамика золота и доходности казначейских облигаций США Источник: Trading Economics.

Источник: Trading Economics. Теоретически трудности с привлечением иностранного капитала для финансирования дефицита собственного бюджета говорят об ухудшении финансового положения крупнейшей экономики мира и заставляют инвесторов бежать к активам-убежищам. Очевидно, что в таких условиях, американская администрация не станет отказываться от политики сильного доллара. В верности данного утверждения убедил спич Дональда Трампа, который из противника сильной валюты за год превратился в ее сторонника. Кстати, его прошлогодняя позиция способствовала падению индекса USD из области 14-летних максимумов к 3-летнему дну. Курс доллара определяет настроение президента США?

Динамика золота и индекса USD

Источник: Bloomberg.

Не думаю, что сейчас цепные псы хозяина Белого дома начнут скупать гринбек в массовом порядке. Для его укрепления требуется прочный фундамент. Сомнительно, чтобы индексу USD помогла сильная статистика по Штатам. Другое дело, спрос на аукционах по продажам казначейских облигаций. Если он будет высоким, то паника относительно недостатка финансовых ресурсов для финансирования налоговой реформы была безосновательной, что приведет к росту доллара и снижению цен на золото в направлении $1320 и $1300 за унцию. Напротив, недостаток интереса нерезидентов к американскому долгу продолжит пике индекса USD и позволит драгметаллу превысить психологически важную отметку $1400.

Дмитрий Демиденко для PaxForex