Золото традиционно воспринимается как актив-убежище и инструмент хеджирования рисков разгона инфляции. Тем не менее, еще никому не удавалось загнать рынок в жесткие рамки, и рост корреляции драгметалла с долларом США, казалось бы, нарушает незыблемые законы фундаментального анализа. Так ускорение индекса расходов на личное потребление, индикатора, за которым тщательно следит ФРС, до 2% стало веским аргументом в пользу распродаж XAU/USD на фоне укрепления американской валюты. Дальше – больше. В ответ на публикацию статистики по рынку труда США за апрель золото и фондовые индексы могут пойти по одной дороге.

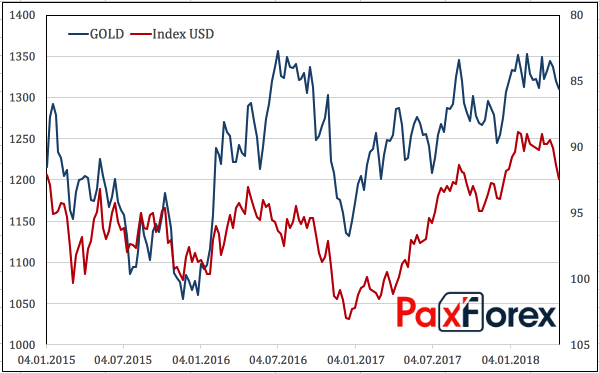

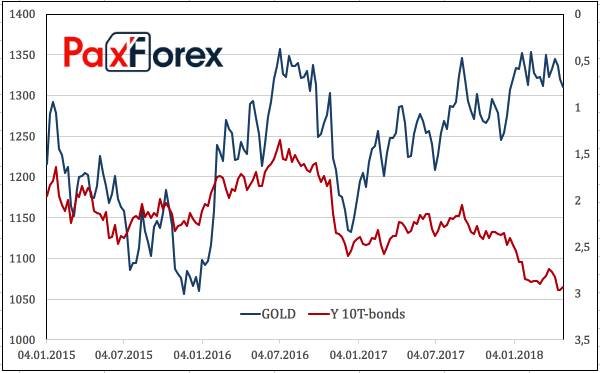

Драгметалл чутко реагирует и на рост доходности 10-летних казначейских облигаций, и на увеличение вероятности четырех повышений ставки по федеральным фондам в 2018 с 30% до 44%, и на динамику рынка акций США, однако более тесной связи, чем с долларом сложно найти. Мало того, что золото котируется в американской валюте, а рост ее стоимости приводит к удорожанию импорта в страны-крупнейшие потребители анализируемого актива, так еще эти инструменты имеют прямо противоположные драйверы роста-снижения. Так увеличение вероятности ужесточения денежно-кредитной политики ФРС является «бычьим» фактором для индекса USD и «медвежьим» - для XAU/USD.

Динамика индекса USD и золота Источник: Reuters.

Источник: Reuters. Одновременно увеличение привлекательности казначейских бондов США по мере роста доходности стимулирует спрос нерезидентов на доллар и приводит к диверсификации инвестиционных портфелей не в пользу золота.

Динамика доходности облигаций США и золота Источник: Reuters.

Источник: Reuters. В краткосрочной перспективе «быки» по XAU/USDспособны зацепиться за трудности в переговорах между Пекином и Вашингтоном по поводу сокращения отрицательного сальдо внешней торговли США с Китаем. Кроме того, агрессивная монетарная рестрикция ФРС усиливает риски коррекции S&P500 и других фондовых индексов, что традиционно воспринимается как позитив для активов-убежищ. Восстановление мировой экономики во главе со Штатами и еврозоной может, как ни странно, стать еще одним козырем драгметалла. При таком раскладе у ЕЦБ и других центробанков-конкурентов Федерального резерва появятся основания для нормализации денежно-кредитной политики. А инвесторы прекрасно помнят, как реагировали их валюты на изменение мировоззрения регуляторов во второй половине 2017. Ростом против доллара США.

Негатив для золота следует искать в реализации схемы временной слабости по мере приближения заседания FOMC, на котором, вероятнее всего, будет повышена ставка. Срочный рынок выдает 95%-ю вероятность, что это произойдет 13 июня. За месяц до важного события драгметалл, как правило, теряет около 3-4% своей стоимости.

Таким образом, несмотря на отскок из-за потенциально слабой статистики по заработной плате, в ближайшее время контроль за XAU/USDбудут сохранять «медведи». Тем не менее, средне- и долгосрочные перспективы актива представляются «бычьими», поэтому падение цен на золото к области $1285-1300 за унцию имеет смысл использовать для формирования длинных позиций.

Дмитрий Демиденко для PaxForex