За последний месяц золото потеряло около 4,5% своей стоимости, рухнув на фоне желания центробанков перейти к нормализации денежно-кредитной политики. ФРС повысит ставку в сентябре или в декабре, Банк Канады готов это сделать уже 12 июля, ЕЦБ, вероятнее всего, объявит о сворачивании европейского QE в начале осени, а Банк Англии в случае дальнейшего ускорения инфляции будет вынужден прибегнуть к монетарной рестрикции. Эпоха дешевых денег остается в прошлом и инвесторы в массовом порядке бегут из долговых обязательств, что приводит к росту доходности по всему миру. Драгметалл не в состоянии конкурировать с приносящими доходы акциями и облигациями, поэтому находится под серьезным давлением в периоды роста реальных ставок мирового рынка долга.

Для того чтобы глубже понять вышеприведенную связь достаточно взглянуть на корреляцию золота с японской иеной и понаблюдать за реакцией последней на заявление BoJ о готовности купить неограниченный объем местных бондов со сроками погашения 5-10 лет. Центробанк Страны восходящего солнца реализует политику таргетирования кривой доходности. То есть, он фактически зафиксировал ставки по 10-летним бумагам, что в условиях роста американских аналогов приводит к расширению дифференциала и продолжению северного похода USD/JPY. То же самое происходит и с драгметаллом, который условно имеет нулевую доходность.

Динамика золота и USD/JPY

Источник: Trading Economics.

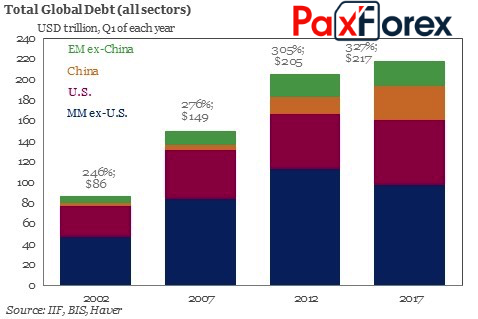

Учитывая что мировая экономика набирает обороты, а центробанки волей-неволей будут переходить к монетарной рестрикции по примеру ФРС, позиции «быков» по XAU/USD можно было бы назвать безнадежными. Если бы не несколько моментов. Во-первых, за годы масштабных инъекций ликвидности от ФРС, ЕЦБ, Банка Японии и других регуляторов на рынках акций вздулись серьезные пузыри. Их прокалывание чревато глубокими коррекциями, что воспринимается как ухудшение глобального аппетита к риску и способствует росту спроса на валюты-убежища. Во-вторых, дешевые займы увеличили мировой долг до колоссальной цифры в 327% от ВВП. Рост доходности приводит к удорожанию стоимости их обслуживания и усиливает риски дефолта. С одним из них, техническим, инвесторы могут столкнуться уже в октябре, если Конгресс США не примет решение по потолку госдолга.

Динамика мирового долга

Источник: Zero Hedge.

В-третьих, тенденция роста мирового ВВП может быть поставлена под угрозу, если Дональд Трамп продолжит придерживаться политики антиглобализма.

Три вышеперечисленных фактора способны повлиять на конъюнктуру рынка долговых обязательств, что тут же отразится на золоте. К краткосрочным драйверам роста XAU/USD следует отнести политические и геополитические риски, а также любую неопределенность, связанную со сроками внесения изменений в денежно-кредитную политику. Они вряд ли способны сломать тренд. Если, конечно, дело не завершится войной или импичментом.

Среднесрочные перспективы золота будут зависеть от способности «медведей» взять штурмом уровни поддержки на $1218 и $1188 за унцию. Если это произойдет, то уже в четвертом квартале можно будет увидеть отметки $1165 и $1150.

Дмитрий Демиденко для PaxForex