«Америка для американцев» - это, конечно, здорово, однако и «Канада для канадцев» звучит не менее поэтично. Когда маленькая страна проявляет мужество в борьбе с превосходящим ее по мощи противником, ее действия вызывают уважение. Они напоминают подвиг 300 спартанцев, память о котором живет в веках. Оттаве надоело идти на поводу у Вашингтона, что тут же аукнулось обвалом канадского доллара. Рынок был чересчур самонадеян по поводу результативности шестого раунда переговоров по НАФТА, намеченного на 23-28 января. Пришло время снять розовые очки.

Штаты гневно отреагировали на поданную на них в ВТО жалобу со стороны Страны кленового листа. Они всеми силами пытаются исправить ситуацию с дефицитом в $36 млрд в торговле промышленными товарами, однако совершенно позабыли, что в общем торговом балансе ситуация не выглядит катастрофой. В итоге возникают новые пошлины как в случае с импортом канадской бумаги на $1,3 млрд в 2017, поставки которой ведутся с использованием якобы необоснованных государственных субсидий. Было бы желание, а повод найдется? Можно сколь угодно терпеть прихоти сильного соседа, однако сильные духом люди всегда выглядят привлекательно. Канадские чиновники заявили Reuters, что вероятность, что Дональд Трамп в скором времени объявит о выходе США из НАФТА, растет как на дрожжах.

Политический фактор является своеобразным препятствием на пути нормализации денежно-кредитной политики BoC, ведь последствия расторжения действующей с 1994 сделки объемом около $1 трлн, пока сложно оценить. Очевидно лишь одно: потеря связей чревата замедлением ВВП. В таких условиях повышать ставку овернайт было бы опрометчиво. К такой мысли пришел и срочный рынок, снизивший вероятность монетарной рестрикции на январском заседании Банка Канады с 84% до 57%. Попытки американской администрации сгладить ситуацию обернулись некоторым восстановлением индикатора, однако резко возросшая волатильность сожгла «луни».

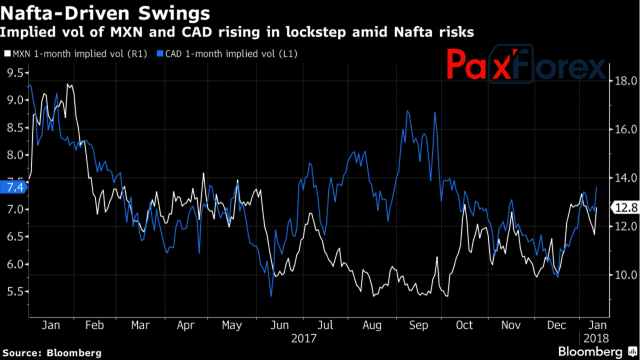

Динамика волатильности канадского доллара и мексиканского песо Источник: Bloomberg.

Источник: Bloomberg. Успехи канадского доллара во второй половине 2017, во многом, обусловлены надеждами инвесторов на продолжение цикла нормализации денежно-кредитной политики BoC. Сильная статистика по рынку труда и ВВП Страны кленового листа заставляет рассчитывать на 2-3 повышение ставки овернайт в текущем году, первое из которых может состояться уже 17 января. При этом неблагоприятные новости по поводу НАФТА позволяют провести исторические параллели с сентябрем, когда после двух актов монетарной рестрикции Банк Канады перешел к режиму «посидим и посмотрим», а пара USD/CAD сподобилась на 7%-ю коррекцию.

Станут ли Стивен Полоз и его команда доверять слухам? Или все-таки предпочтут перестраховаться и дождутся результатов 6-го раунда переговоров? Сохранение ставки на прежнем уровне в 1% усилит распродажи «луни». Впрочем, и ее повышение с последующей «голубиной» риторикой BoC ограничит потенциал снижения USD/CAD. В связи с этим консолидация пары в диапазоне 1,235-1,275 выглядит вполне логичной.

Дмитрий Демиденко для PaxForex