В преддверии заседания Банка Канады «луни» продолжает нести потери против конкурентов из G10 на фоне коррекции нефти, роста опасений по поводу чрезмерной задолженности домашних хозяйств и неопределенности относительно исхода переговоров по НАФТА. Камнем преткновения является позиция США по автомобильной промышленности, и с учетом угроз Вашингтона о введении импортных пошлин на автомобили, диалог вести становится все сложнее и сложнее. Штаты продолжают использовать метод кнута и пряника, и их вчерашним партнерам от этого совсем непросто.

Лишь один из 25-ти экспертов Bloomberg ожидает, что BoC повысит ставку овернайт с текущих 1,25% на 25 б.п. Срочный рынок выдает лишь 17% вероятности такого исхода. Его контракты предполагают, что продолжение цикла нормализации денежно-кредитной политики состоится в июле (55%) или в сентябре, а также в декабре. Таким образом, трейдеры не оставляют надежд, что Банк Канады будет использовать ту же траекторию движения ставки, что и ФРС, что должно помочь канадскому доллару. Другое дело, что сроки этой помощи постоянно сдвигаются, что способствует росту котировок USD/CAD. Лично мне ситуация напоминает 2016, когда инвесторы были уверены в 3-х повышениях ставки по федеральным фондам, а на выходе получили только одно. И если бы не победа Дональда Трампа на президентских выборах, гринбек закончил бы тот год в статусе аутсайдера G10.

Покрытый туманом путь ставки овернайт заставляет банки выставлять абсолютно противоположные прогнозы по «луни». По мнению Goldman Sachs, ускорение инфляции, лучшие чем прогнозировалось итоги первого квартала для ВВП, существенное улучшение состояния внешней торговли и ограниченные резервные мощности позволяют рассчитывать на продолжение цикла нормализации денежно-кредитной политики, что в конечном итоге окажет поддержку «медведям» по USD/CAD.

Прогнозы по паре USD/CAD Источник: Bloomberg.

Источник: Bloomberg.Morgan Stanley, напротив, считает, что Банк Канады будет двигаться со скоростью черепахи. Он предпочтет выиграть время и добиться, чтобы доходы населения росли быстрее стоимости заимствований. А для этого необходимы низкая доходность на рынке облигаций и «голубиная» риторика. «Луни» будет испытывать проблемы из-за своей повышенной чувствительности к глобальному аппетиту к риску. Оттава остро нуждается в притоке капитала для финансирования отрицательного сальдо счета текущих операций, а в условиях сохраняющейся напряженности в отношениях США с Китаем, Мексикой и Канадой, инвесторы предпочитают осторожность жадности.

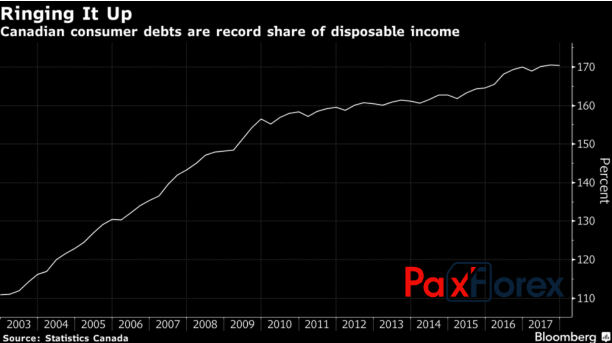

Динамика соотношения долгов домохозяйств и их доходов Источник: Bloomberg.

Источник: Bloomberg.На мой взгляд, потенциал ралли USD/CAD выглядит ограниченным. Коррекция на рынке нефти имеет свои пределы, ведь желание России и Саудовской Аравии нарастить добычу связано с ее сокращением со стороны Ирана и Венесуэлы. Речь идет о рокировке, а не об увеличении глобального предложения. Крепкий рынок труда и ускорение инфляции диктуют необходимость продолжения цикла нормализации монетарной политики. В связи с этим, рост доллара США в направлении CA$1,32-1,33 имеет смысл использовать для продаж.

Дмитрий Демиденко для PaxForex