Ответ Северной Кореи на расширение экономических санкций, под которыми теперь находится порядка 90% экспорта азиатской страны, лишь на короткое время вернул интерес инвесторов к активам-убежищам. Пхеньян сделал то, что от него ожидали, опасности для соседних государств не было, поэтому пара USD/JPY очень быстро вернулась к росту. От рекомендованного для покупок в

предыдущем материале уровня 108 она прошла уже более трех фигур, «быки» способны развить свой успех, только вот стоит ли ожидать слома нисходящего тренда?

Текущая расстановка сил в анализируемой паре чем-то напоминает прошлогоднюю: тот же великолепный старт иены и ее резкий обвал к декабрю. Тогда в качестве главных причин фигурировали переход BoJ к политике таргетирования кривой доходности, рост вероятности повышения ставки по федеральным фондам и надежды на разгон экономики США под влиянием реформ Дональда Трампа. Все три козыря «быков» по USD/JPY актуальны и сегодня. С небольшими оговорками. В первом пропала новизна, ФРС проявляет беспокойство из-за инфляции и, наконец, вера в американского президента серьезно подорвана. В то же время на стороне иены играет геополитика. Япония является крупнейшим в мире нетто-кредитором, и риски репатриации капитала на родину в случае эскалации конфликтов заставляют инвесторов возвращаться к валюте Страны восходящего солнца.

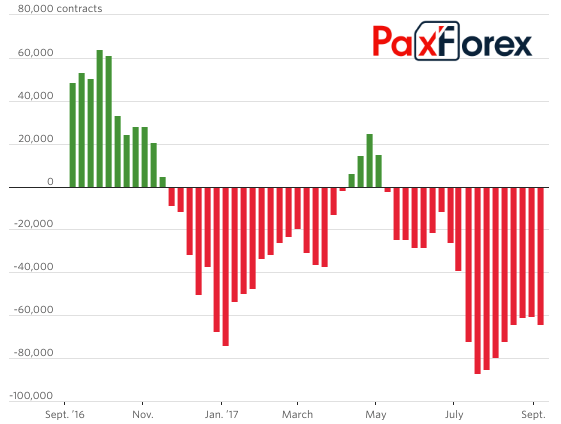

Любопытно, что не смотря снижение котировок USD/JPY почти на 5% с начала года, хедж-фонды отдают предпочтение нетто-коротким позициям по иене. В середине июля их величина достигала максимальной отметки за два с половиной года. Причину нужно искать в статусе «японки». Она является основной валютой фондирования carry trade. В эти операции просто войти, но очень сложно выйти. В условиях роста глобального аппетита к риску инвесторы держатся за доходные активы даже в условиях укрепления иены. Тем более, что по отношению к другим валютам она чувствует себя не настолько уверенно как к доллару США. По мнению Credit Suisse, если бы не игроки на разнице, то пара USD/JPY давно опустилась бы к отметке 102.

Динамика нетто-позиций хедж-фондов по иене Источник: Wall Street Journal.

Источник: Wall Street Journal. Еще ниже, на уровне ¥100 за доллар видит пару HSBC. Политике «Трех стрел» Синдзо Абэ в этом году исполняется 5 лет, с момента своего старта она привела к росту USD/JPY с 80 до более чем 125 в 2015. Глядя на вялую динамику инфляции, нужно признать, что политика не работает, так зачем же продолжать покупать активы в тех же объемах что и раньше?

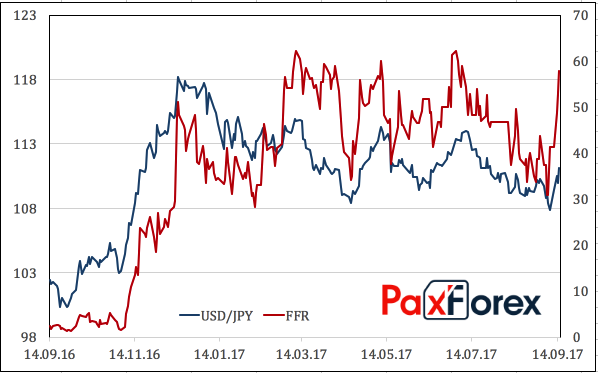

На мой взгляд, ключевым драйвером текущей слабости «японки» является рост вероятности ужесточения денежно-кредитной политики ФРС в декабре с 33% до 58%. Федрезерв в ходе нынешнего цикла монетарной рестрикции никогда не повышал ставку, если шансы находились ниже отметки 70%. В этом отношении продолжение их ралли – повод для удержания и наращивания лонгов по USD/JPY до уровней 112,1 и 113,8.

Динамика вероятности ужесточения денежно-кредитной политики ФРС и котировок USD/JPY Источник: CME Group, Reuters.

Источник: CME Group, Reuters. Другое дело, что дальше? Лично я вижу ограниченный потенциал роста пары в связи с пределами повышения ставки по федеральным фондам и постепенным отказом BoJ от текущих масштабов QE.

Дмитрий Демиденко для PaxForex