В то время как на рынке активно обсуждают тему, насколько укрепление евро притормозит инфляцию в еврозоне, и что в связи с этим будет делать ЕЦБ, немногие вспоминают, что с аналогичными трудностями сталкивается и Банк Японии. Причем его проблемы выглядят более серьезными чем у коллег из Франкфурта: пусть EUR/USD растет быстрее чем USD/JPY падает, однако инфляция в Стране восходящего солнца существенно дальше от таргета чем в валютном блоке, а закрепленный за иеной статус актива-убежища серьезно усложняет жизнь BoJ в периоды роста геополитической напряженности.

В этом отношении активно раздуваемые южнокорейской разведкой слухи о запуске очередной баллистической ракеты Северной Кореей усилили нервозность инвесторов и способствовали падению котировок USD/JPY к области 5-месячного дна. Парадокс сложившейся ситуации заключается в том, что инвесторы несут деньги в страну, которая в ближайшее время может стать эпицентром военных действий. И опережающая динамика золота над иеной убеждает, что это понимаю не только я.

Динамика золота и иены Источник: Bloomberg.

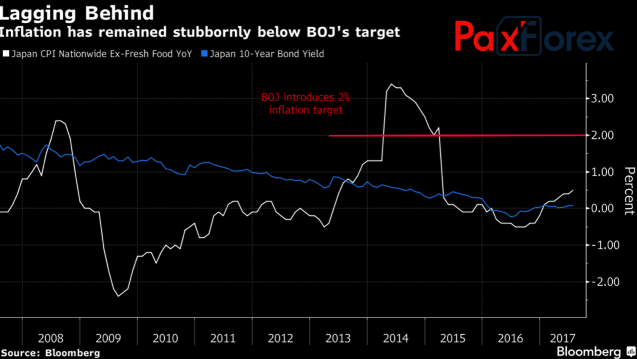

Источник: Bloomberg. После перехода BoJ к политике таргетирования кривой доходности, валюта Страны восходящего солнца стала проявлять гораздо большую чувствительность к событиям, происходящим в Штатах, чем к внутренней макроэкономической статистике. Последняя, в свою очередь, идет в ногу с глобальными тенденциями: впечатляющий рост ВВП и самый сильный рынок труда с 1990-х сопровождаются вялой инфляцией. Во втором квартале экономика ускорилась до впечатляющих 4%, ее главной движущей силой стали потребители, однако средняя оплата труда в июле ушла в минус. Парадокс? Вовсе нет! Объемы потребительского кредитования в январе-марте выросли с ¥246,4 трлн до ¥334,5 трлн. Вот вам и причина.

Динамика инфляции и доходности облигаций Японии Источник: Bloomberg.

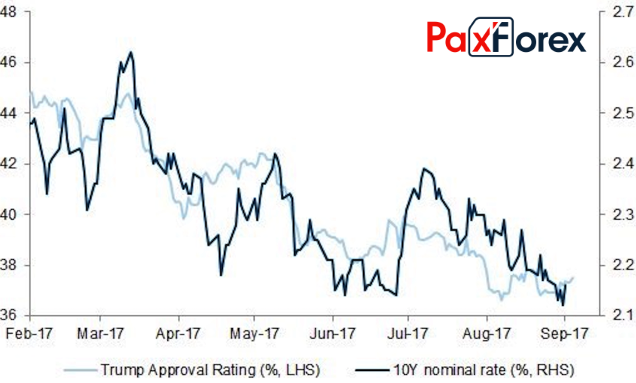

Источник: Bloomberg. Таким образом, иена привыкает жить чужой жизнью, и такой фактор как снижение вероятности ужесточения денежно-кредитной политики ФРС в декабре с 44% до 37% после «голубиных» спичей представителей FOMC оказывает на нее ничуть не меньшее влияние, чем события вокруг Северной Кореи. Если не большее. Довольно любопытной выглядит корреляция рейтинга Дональда Трампа с доходностью казначейских облигаций США.

Динамика рейтинга президента и ставок долгового рынка США Источник: Zero Hedge.

Источник: Zero Hedge. Что в такой ситуации остается делать Банку Японии? Закрыть глаза на вялую инфляцию и гордиться основанным на стремительном увеличении кредитной задолженности домашних хозяйств экономическом росте? Закрыть глаза на 7,7%-е пике USD/JPY, прикрываясь тем фактом что на торгово-взвешенной основе курс иены с начала года вырос лишь на 2,6%? Или попытаться вмешаться в жизнь финансовых рынков, как он это делал осенью 2014 и 2016? Тогда доллар торговался в диапазоне ¥100-105.

На мой взгляд, быстрое решение проблемы потолка госдолга в США и продвижение налоговой реформы через Конгресс способны повысить рейтинг Дональда Трампа и поднять доходность казначейских облигаций. Эти факторы вкупе с растущими рисками вербальных интервенций со стороны BoJ усиливают вероятность отскока USD/JPY от важных уровней поддержки на 108 и 106,4.

Дмитрий Демиденко для PaxForex