Ожидания и реальность. Если первые занижены, то валюта имеет неплохие шансы укрепиться в случае приятного сюрприза, что и доказал канадский доллар. До заседания центробанка он оправдывал свой статус худшей валюты октября в 1975-2017 (пара USD/CAD закрывала второй месяц осени в зеленой зоне в 24 случаях из 43), ослабнув по отношению к своему американскому тезке на 2,7%. 10 из 11 первичных дилеров эмитированных в Стране кленового листа ценных бумаг ожидали, что BoC повысит ставку овернайт с 1,5% до 1,75% и сохранит приверженность постепенной нормализации денежно-кредитной политики. На самом деле все вышло иначе.

Банк Канады показал себя настоящим «ястребом», заявив, что готов поднять ставку до нейтральных уровней, так как последние данные показывают, что экономика способна вынести груз монетарной рестрикции. По мнению Стивена Полоза, Страна кленового листа больше не нуждается в стимуле, и основной задачей регулятора становится спасение экономики от перегрева. Заместитель губернатора Каролин Уилкинс отметила, что текущий уровень затрат по займам в размере 1,75% является низким, а денежно-кредитная политика остается стимулирующей. С учетом крепкого рынка труда и стабилизации инфляции вблизи таргета в 2%, BoC может себе позволить двигаться дальше в процессе нормализации, что является «бычьим» фактором для «луни».

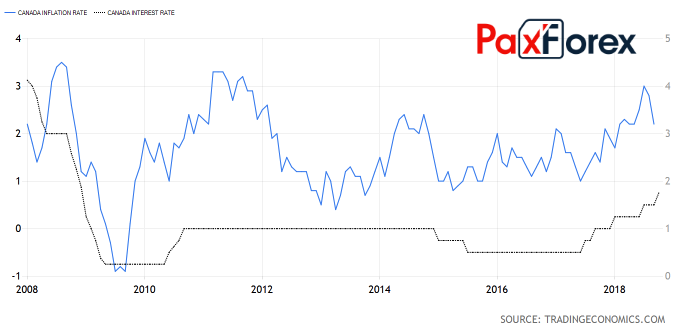

Динамика ставки BoC и канадской инфляции Источник: Trading Economics.

Источник: Trading Economics.С 2017 центробанк уже пять раз поднял ставку овернайт (трижды в 2018) и, судя по октябрьскому заседанию, готов довести ее до 2,5-3,5%. Именно эту область регулятор принимает за нейтральную, такую, которая и не препятствует росту ВВП, и не разгоняет его. Если так, то до конца 2019 нас могут подстерегать минимум три акта монетарной рестрикции. По мнению Bank of Nova Scotia, следующий поход на ставки имеет смысл ожидать в январе, хотя не исключен и декабрьский вариант.

На мой взгляд, в качестве основной причины изменения мировоззрения регулятора выступает снижение геополитических рисков. Наличие торгового соглашения между Оттавой и Вашингтоном развязало Банку Канады руки. Оно же позволяет говорить о некоторой недооценке «луни». И не только с точки зрения монетарной политики.

На протяжении долгих лет пара USD/CAD достаточно чутко реагировала на динамику цен на нефть, что неудивительно в контексте зависимости экспорта Страны кленового листа от конъюнктуры рынка черного золота. В 2018 ситуация изменилась, что лично я связываю с ростом неопределенности во времена переговоров торгового характера между Штатами и Канадой. Теперь их отношения прозрачны, что позволяет рассчитывать на усиление корреляции. В этом смысле «бычий» тренд по Brent и WTI даже с учетом текущей коррекции является еще одним козырем «луни».

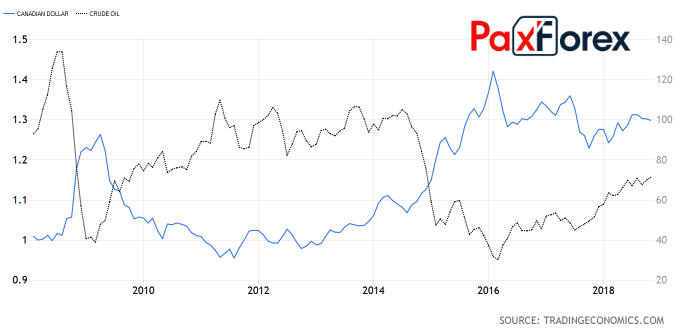

Динамика USD/CAD и нефти Источник: Trading Economics.

Источник: Trading Economics.Таким образом, тяжелые времена для канадского доллара, вполне вероятно, остались позади, что позволяет рекомендовать продажи USD/CAD и EUR/CAD с таргетами на 1,28 и 1,445.

Дмитрий Демиденко для PaxForex