С тем фактом, что канадский доллар является жертвой торговых войн сложно поспорить. Желание Дональда Трампа выполнить предвыборные обещания и наказать Китай вылилось в политику «бей своих чтобы чужие боялись» и обернулось серьезными проблемами НАФТА и конфликтом хозяина Белого дома с премьер-министром Страны кленового листа Джастином Трюдо. Государство, три четверти экспорта которого уходит в Штаты, не может себе позволить подобной роскоши, как разрыв внешнеэкономических связей. Головные боли Оттавы отражаются на позициях канадского доллара.

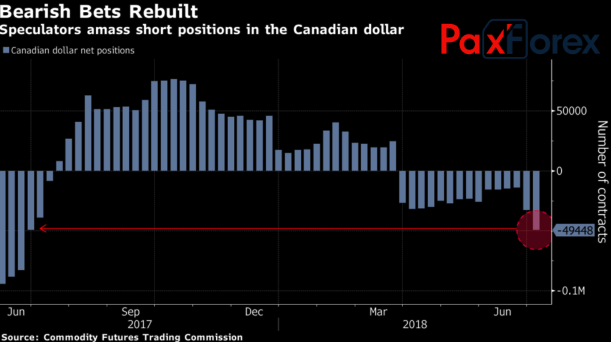

BoC в четвертый раз за последние 12 месяцев готов повысить ставку овернайт, а «луни» входит в список трех аутсайдеров G10. Парадокс? На первый взгляд, да. Центробанк находится на первом этапе нормализации денежно-кредитной политики, цены на нефть комфортно себя чувствуют вблизи максимальных отметок с 2014, ситуация в экономике улучшается не по дням, а по часам, а ее денежная единица плетется в хвосте десятки гонщиков?! Вспомните, как вел себя доллар США, когда ФРС только начинала поднимать ставки. Не оставлял конкурентам ни единого шанса. А у его канадского тезки дела явно не заладились. Хедж-фонды и другие спекулянты нарастили нетто-шорты до максимальной отметки с июня 2017.

Динамика спекулятивных позиций по канадскому доллару  Источник: Bloomberg.

Источник: Bloomberg. С учетом возможного риска покрытия чрезмерных коротких позиций заседание Банка Канады представляется очень интересным событием экономического календаря. Срочный рынок на 96% верит в повышение ставки овернайт с 1,25% до 1,5%. Регулятор утверждает, что его решения будут зависеть от входящих данных, и статистика позволяет рассчитывать на ужесточение денежно-кредитной политики. Являющиеся объектом критики последних лет экспорт и инвестиции тянут ВВП вверх; экономика готова расширится, по меньшей мере, на 2% во втором квартале, а инфляция имеет все шансы превысить 3%.

Как поведет себя BoC? Основных вариантов три. Во-первых, он может вовсе не повысить ставки, выбрав при этом выраженную «ястребиную» риторику. Во-вторых, ужесточив денежно-кредитную политику центробанк предстанет выраженным «голубем». И, наконец, в-третьих, он поднимет ставку овернайт до 1,5%, сошлется на риски торгового характера и по примеру ФРС заявит о постепенной нормализации. Рынки рассчитывают на последний сценарий развития событий, ожидая будущих актов монетарной рестрикции один раз в течение 6 месяцев. В итоге ставка достигнет 2-2,25% к концу 2019. Так как ее нейтральное значение, по оценкам Банка Канады, составляет 2,5%, то на протяжении последующих полутора лет денежно-кредитная политика все равно останется аккомодационной.

На мой взгляд, первый из вышеописанных вариантов приведет к резкому росту USD/CAD в направлении 1,33-1,34, однако затем рынок начнет закладывать в котировки пары фактор будущей монетарной рестрикции, что собьет спесь с «быков». Второй сценарий обернется ростом доллара США до 1,32-1,325, при этом позиции «медведей» в среднесрочной перспективе будут оставаться уязвимыми. Наконец, третий вариант спровоцирует падение USD/CAD, и в случае прорыва поддержки на 1,305 продавцы смогут развить атаку.

Дмитрий Демиденко для PaxForex