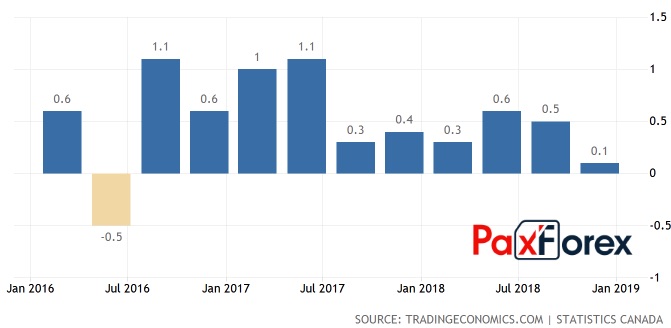

Слабая статистика по ВВП Страны кленового листа облегчила жизнь Банку Канады, заседание которого станет одним из двух ключевых событий недели к 8 марта для «луни». В октябре-декабре экономика расширилась на скромные 0,1 кв/кв по отношению к июлю-сентябрю и на 0,4% кв/кв по отношению к аналогичному периоду прошлого года. За весь 2018 она выросла на 1,7%, не дотянув до прогноза BoC в 2%. Чем не повод продолжать сидеть не обочине, глядя на то, как государство адаптируется к увеличению затрат по займам?

Динамика ВВП Канады Источник: Trading Economics.

Источник: Trading Economics. Результаты оказались плачевными, но нельзя сказать, что чрезмерно неожиданными. Учитывая имевший место во второй половине 2018 обвал цен на нефть, сложно было ожидать от ВВП страны-экспортера черного золота подвигов. Неприятный сюрприз преподнесли потребительские расходы, которые росли с наименьшей скоростью почти за четыре года. Инвестиции в недвижимость продемонстрировали худшую динамику за десяток лет, бизнес-инвестиции сократились второй квартал подряд, а внутренний спрос - наибольшими темпами с 2015. В результате Оттава получила худший квартал за 2,5 года, а Банк Канады – повод потянуть время в деле нормализации денежно-кредитной политики. Срочный рынок оценивает вероятность повышения ставки овернайт к середине 2019 в скромные 16%, что перекрывает кислород «медведям» по USD/CAD.

Не находят они поддержку и на рынке нефти. Несмотря на снижение добычи ОПЕК до 30,5 млн б/с в феврале, согласно прогнозу экспертов Bloomberg, и прогрессу в переговорах Пекина и Вашингтона давление на черное золото оказывает рост американских производства выше 12 млн б/с и запасов на протяжении пяти из последних шести недель. В результате Brent и WTI перешли к состоянию консолидации, переключая внимание «луни» на другие драйверы, включая монетарную политику центробанков.

Динамика USD/CAD и нефти Источник: Trading Economics.

Источник: Trading Economics.Сравнивая разочаровывающую статистику по ВВП Страны кленового листа с уверенным ростом на 2,6% кв/кв американского аналога становится понятным, почему «медведи» по USD/CAD растеряли все дивиденды, полученные от более чем 20%-го ралли нефти с начала года. Благодаря нему «канадец» некоторое время возглавлял гонку валют G10. Впрочем, ориентироваться на прошлое – это все равно, что осознанно идти на потерю денег. Scotiabank считает замедление экономики Страны кленового листа временным явлением. Оно лишь повысит вероятность фискального стимула со стороны правительства. В то же время традиционно плохая для этого времени погода, выцветание эффекта налоговой реформы, негативное влияние ревальвации гринбека на экспорт и слабый внешний спрос рисуют умеренно-пессимистичную картину для ВВП США в первом квартале. Это позволит паре USD/CAD сохранить склонность к консолидации в диапазоне 1,31-1,35, о котором мы говорили еще в

январе.

Краткосрочно имеет смысл отыграть статистику по американскому и канадскому рынкам труда за февраль, которая увидит свет 8 марта. Слабые показатели по Штатам на фоне улучшения занятости в Стране кленового листа позволят продавать анализируемую пару на росте.

Дмитрий Демиденко для PaxForex