Российский рубль имел две прекрасные возможности забить гол в ворота американского доллара, однако не воспользовался своими шансами. Сначала пресса неверно интерпретировала слова советника президента США по национальной безопасности Джона Болтона, якобы, завившего, что Вашингтон не собирается вводить санкции против долгового рынка РФ. На самом деле чиновник говорил о непринятом решении по данному вопросу. Дальше – больше. Банк России на своем октябрьском заседании, как и ожидали 39 из 41 эксперта Bloomberg, решил сохранить ключевую ставку на уровне 7,5% и отметился «ястребиной» риторикой. Регулятор готов рассматривать вопросы дальнейшего ужесточения денежно-кредитной политики с учетом динамики инфляции, внешних рисков и реакции финансовых рынков. Не забиваешь ты – забивают тебе?

По итогам сентября потребительские цены в России ускорились до 3,4% и, по прогнозам центробанка, способны подскочить до 5-5,5% в 2019 под влиянием налоговой реформы. В 2020 инфляция вернется к таргету в 4%. Немаловажное значение в судьбе ключевой ставки имеет динамика инфляционных ожиданий, возросших в сентябре до 10,1%, максимального уровня с июля 2017. На их ралли оказало влияние ослабление российского рубля.

Динамика USD/RUB и инфляционных ожиданий в РФ Источник: Bloomberg.

Источник: Bloomberg.Что касается такого фактора, как временное прекращение покупок иностранной валюты на внутреннем рынке, то его воздействие компенсируется ростом зависимости рубля от внешних факторов. В частности, от худшей месячной динамики S&P 500 с февраля 2009, от падения цен на нефть и от рисков победы демократов на промежуточных выборах в США. При таком сценарии развития событий, риски санкций против рынка долговых обязательств РФ должны возрасти. С другой стороны, он не исключает импичмента Дональду Трампу, что расценивается как «медвежий» драйвер для USD/RUB.

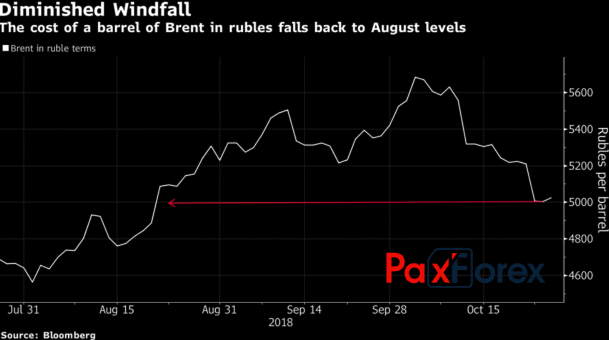

Стабилизация российской валюты на фоне коррекции Brent создает определенные трудности бюджету и экономике РФ. В рублевом эквиваленте стоимость североморского сорта опустилась до самого дна с августа.

Динамика нефти Источник: Bloomberg.

Источник: Bloomberg.На мой взгляд, дальнейшая динамика USD/RUB будет определяться внешними факторами. Рубль зависит от скорости роста экономик-торговых партнеров РФ в лице еврозоны и Китая, глобального аппетита к риску, конъюнктуры рынка черного золота и западных санкций. Пока торговые войны и итальянский политический кризис будут сдерживать европейскую экономику, прогноз о возвращении анализируемой пары в границы диапазона консолидации 61-65 выглядит чересчур оптимистично.

Да, определенные надежды поклонников рубля связаны с закрытием спекулятивных позиций по доллару США на фоне слухов, что американский ВВП достиг потолка в апреле-сентябре. С другой стороны, коррекция Brent рискует затянуться, а угроза новых санкций Вашингтона против Москвы продолжит дамокловым мечом висеть над «медведями» по USD/RUB. В таких условиях, консолидация в диапазоне 64-68 выглядит более вероятной, чем падение доллара к отметке 61 рубль.

Дмитрий Демиденко для PaxForex