Рынки взвешивают, начнется ли торговая война или нет, и готовятся к Страстной пятнице, что приводит к развитию консолидации по многим долларовым парам. Не избежала этой участи и пара USD/RUB. Налоговый период, крепкие позиции нефти и продажи выручки экспортерами протягивают руку помощи неважно чувствующему себя в последнее время рублю. Он явно напуган. То ли санкциями из-за дипломатического конфликта между Лондоном и Москвой, то ли рисками развития коррекции по S&P 500, то ли чем-то еще.

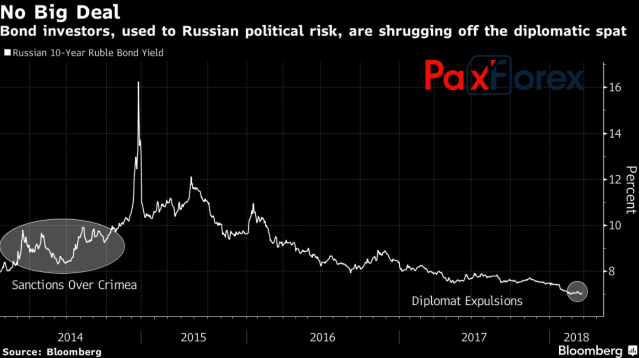

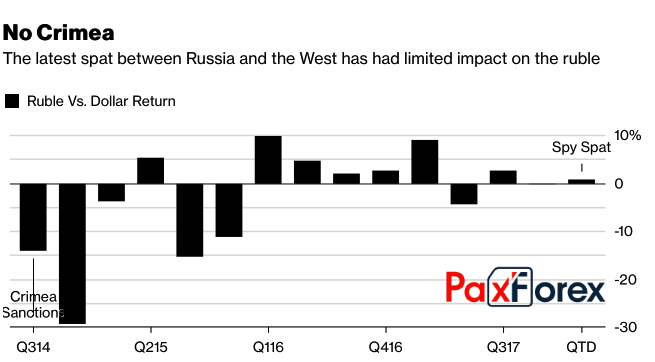

Сомнительно, что дыра в корабле «россиянина» возникла из-за дела об отравлении британского шпиона. Инвесторы прекрасно понимают, что ни ЕС, ни Штаты не собираются трогать долговой рынок РФ. В результате волна распродаж местных облигаций не выглядит такой же огромной как во времена аннексии Крыма. Доходность бондов не собирается повторять урок почти 4-летней давности и взлетать к небесам, рубль же готов закрыть квартал в зеленой зоне. В июле-сентябре 2014 речь шла о катастрофических 14%.

Динамика ставок по 10-летним облигациям РФ  Источник: Bloomberg. Квартальная динамика рубля

Источник: Bloomberg. Квартальная динамика рубля Источник: Bloomberg.

Источник: Bloomberg. Таким образом, реакция USD/RUB на политические риски выглядит приглушенной. Что касается воздействия такого «бычьего» драйвера как дивергенция в денежно-кредитной политике ФРС и Банка России, то его влияние сглаживается одной из самых высоких в мире реальных доходностей облигаций РФ. К тому же инвесторы практически уверены в 3-х повышениях ставки по федеральным фондам в 2018, так что этот фактор вряд ли способен оказать поддержку доллару США. Другое дело, если бы он дождался 4-5 актов монетарной рестрикции.

На мой взгляд, главной проблемой рубля становится протекционизм Дональда Трампа. Даже если торговой войны между Штатами и Китаем не будет, и Пекин пойдет на компромисс, положение экономики Поднебесной ухудшится. Вкупе с замедлением ВВП еврозоны в первом квартале это обстоятельство сдерживает атаки «медведей» по USD/RUB. Мне лишь остается напомнить, что фактор бурного развития экономик стран – ключевых торговых партнеров РФ верой и правдой служил рублю в 2016-2017.

Еще более печальным представляется сценарий с ответными действиями Поднебесной на импортные пошлины США на $60 млрд. При таком раскладе мировая экономика может серьезно замедлиться, а коррекция по фондовым индексам станет набирать обороты. В результате процесс диверсификации инвестиционных портфелей в пользу доходных активов пойдет вспять, и рубль станет терять ранее завоеванные позиции. Вероятнее всего, торговая война будет способствовать продолжению северного похода USD/RUB в направлении 60-62. Ее отсутствие, напротив, позволит анализируемой паре развить консолидацию в диапазоне 56-59.

В дальнейшем ускорение американской, европейской и других экономик во втором- четвертом кварталах вернет на рынки идею нормализации денежно-кредитной политики центробанками-конкурентами ФРС и позволит «медведям» опустить доллар США к области 54-55 рублей.

Дмитрий Демиденко для PaxForex