Для адаптации к новой реальности всегда требуется время. На протяжении двух последних лет рубль жил в условиях процветания carry trade, восстановления цен на нефть и низких политических рисков. Его основные проблемы были связаны с дивергенцией в монетарной политике ФРС и Банка России и периодически всплывающими на поверхность слухами о вмешательстве Москвы в американские президентские выборы. Весной 2018 ситуация коренным образом изменилась. Руку помощи «медведям» по USD/RUB способно протянуть разве что крепкое черное золото. Игроки на разнице уходят в глухую оборону, а пославшие рубль в нокдаун американские санкции готовы стать нормой жизни.

По словам министра финансов США Стива Мнучина, последние меры воздействия на Москву достигли своей цели, однако Вашингтон в случае необходимости готов их расширить. Наличие постоянно действующего политического риска делает волатильность рубля одной из самых высоких в мире, что снижает спрос на российские активы со стороны нерезидентов и способствует оттоку капитала из РФ и росту USD/RUB.

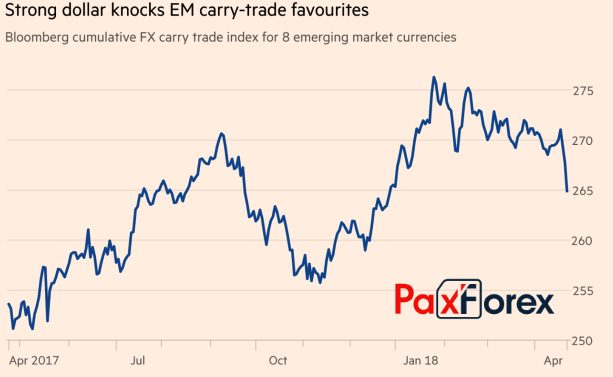

Одновременно ралли доходности казначейских облигаций США выше психологически важной отметки 3% и шансов четырех повышений ставки по федеральным фондам в 2018 до почти 50% больно ударили по валютам EM. Ужесточение денежно-кредитной политики ФРС и рост привлекательности долговых обязательств заставляют инвесторов заменять акции на бонды в своих портфелях. Речь идет об ухудшении глобального аппетита к риску и росте волатильности. Оба фактора крайне неприятны для carryтрейдеров и денежных единиц развивающихся стран. В итоге индекс Bloomberg 8-ми высокодоходных валют EM потерял около 2,3% в апреле и стер всю прибыль с начала года.

Динамика индекса Bloomberg по валютам EM

Источник: Financial Times.

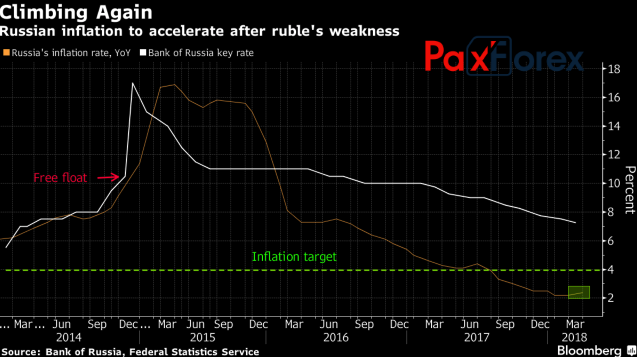

Вместе с тем, обвал рубля в ответ на американские санкции изменил мировоззрение центробанка РФ. Ему уже нет необходимости понижать ключевую ставку на шестом заседании подряд в апреле. Девальвация способна подтолкнуть инфляцию к таргету в 4%, при этом более медленная чем изначально предполагалось монетарная экспансия российского регулятора на фоне сомнительно работающего в 2018 фактора ужесточения денежно-кредитной политики ФРС будет оказывать поддержку «медведям» по USD/RUB.

Динамика ключевой ставки и инфляции в РФ  Источник: Bloomberg.

Источник: Bloomberg. На мой взгляд, успехи индекса USDносят временный характер, обусловленный замедлением мировой экономики в первом квартале. В течение оставшейся части года она сумеет восстановить утраченные позиции, что благоприятно скажется на глобальном аппетите к риску и продолжит толкать вверх цены на сырье. В таких условиях спрос на товарные и доходные валюты должен вернуться. Одновременно рост цен на нефть в рублевом эквиваленте протянет руку помощи не только российскому бюджету, но и всей экономике в целом.

С точки зрения реальной доходности местные долговые обязательства дадут фору активам-аналогам, что в свете снижения градуса давления со стороны США станет дополнительным фактором в пользу продаж USD/RUB в случае успешного штурма поддержки на 60,5.

Дмитрий Демиденко для PaxForex