Стоило призраку конус-истерики 2013 появиться на пороге, как валюты развивающихся стран угодили под серьезную волну распродаж. Рост средней заработной платы в США до максимальной отметки с 2009 был воспринят как сигнал об ускорении инфляции и агрессивном ужесточении денежно-кредитной политики ФРС. Более четырех лет назад подобные слухи вызвали стремительный отток капитала с рынков EM. Приблизительно то же самое случилось и сейчас: согласно данным Института международных финансов, с 30 января инвесторы изъяли из ориентированных на развивающиеся рынки ETF $4 млрд, что стало самым большим оттоком со времен победы на президентских выборах в Штатах Дональда Трампа. $3,4 млрд лишились рынки акций.

Динамика MSCI Источник: Bloomberg.

Источник: Bloomberg. По словам президента ФРБ Сан-Франциско Джона Уильямса, рынки говорят о том, какими они видят перспективы экономики США. При этом ни он, ни его коллеги Роберт Каплан и Уильям Дадли не собираются менять свои прогнозы, глядя на текущую коррекцию S&P500. Похоже, представители ФРС уверены в светлом будущем своей страны, поэтому откат на рынках акций развивающихся стран представляется хорошей возможностью чтобы купить подешевевшие активы. Тем более, что с точки зрения соотношения P/E, они выглядят недооцененными. Это означает, что рост MCSI EM последних двух лет еще не компенсировал предыдущее падение индекса.

Динамика соотношения P/E Источник: Bloomberg.

Источник: Bloomberg. Общие тенденции на рынках развивающихся стран не оставляют равнодушными и трейдеров, работающих с USD/RUB. Коррекции S&P500 и Brent, рост объемов покупки иностранной валюты Минфином с 257,1 с 16 января по 6 февраля до 298,1 млрд руб с 7 февраля по 6 марта, и ожидания очередного снижения ключевой ставки с 7,75% до 7,5% на заседании Банка России 9 февраля увели курс рубля по отношению к доллару США до минимальной отметки с конца прошлого года.

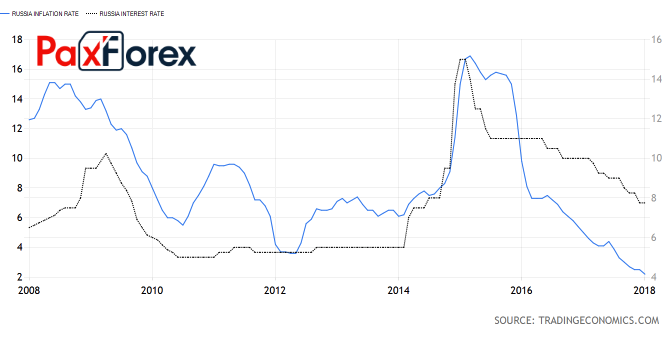

Лично я не вижу серьезных оснований для паники. В условиях снижения инфляции до минимальной за всю историю ведения учета отметки 2,2% реальная доходность российских облигаций остается лакомым кусочком для нерезидентов. Тем более, что американский Минфин, похоже, не собирается использовать санкции против долговых обязательств РФ. По его мнению, это может спровоцировать распространение заразы на мировом финансовым рынке. Что касается снижения ключевой ставки, то, как это было уже не раз, до заседания центробанка пара USD/RUB растет на слухах, а затем «медведи» быстро восстанавливают потери на фактах.

Динамика ключевой ставки и инфляции в России Источник: Trading Economics.

Источник: Trading Economics. Не думаю, что «быкам» по индексу USD удастся переломить нисходящий тренд только лишь благодаря откату S&P500. Постепенная стабилизация мировых фондовых индексов вернет на рынки идеи дальнейшего улучшения состояния здоровья глобальной экономики и нормализации денежно-кредитной политики центробанками-конкурентами ФРС. В связи с этим текущую коррекцию по USD/RUB следует использовать для формирования коротких позиций с таргетом 54-55.

Дмитрий Демиденко для PaxForex