Деэскалация геополитического конфликта на Корейском полуострове, улучшение глобального аппетита к риску и позитивные новости от экономики РФ позволили рублю сопротивляться падению цен на нефть. Пара USD/RUB продолжает торговаться в диапазоне 58,5-61, а воспрянувшие духом после релиза данных по российскому ВВП за второй квартал «медведи» с сожалением констатируют, что новые санкции способны задушить на корню ренессанс местной экономики.

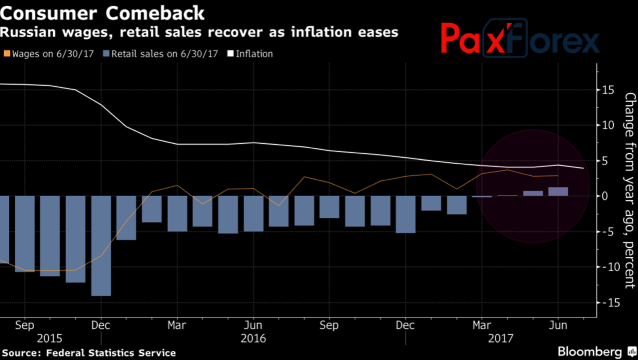

В апреле-июне она сумела отметиться 2,5%-м ростом, что существенно превысило медианный прогноз экспертов Bloomberg (+1,7% г/г). После спада на 2,8% и на 0,2% в 2014-2015 на фоне западных санкций и обвала цен на нефть, адаптация России к новым условиям внушает умеренный оптимизм. При этом экономика имеет неплохой потенциал, так как за годы рецессии реальные доходы населения упали на 15%, и перелом негативной тенденции прольется бальзамом на раны потребителей.

Динамика зарплаты, розничных продаж и инфляции Источник: Bloomberg.

Источник: Bloomberg. К сожалению, на многие вещи приходится смотреть через призму санкций. Проблемы с привлечением капитала для отдельных отраслей оказывают серьезное давление на экономику в целом. Только в 2016 приток прямых инвестиций в РФ составил $12,9 млрд, третий результат после Британии и Франции в Европе. Сейчас же нерезиденты со скрипом в сердце вынуждены уходить…

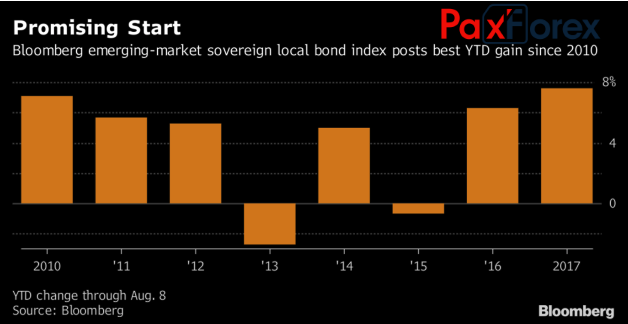

Для рубля их активность имеет принципиально важное значение. С начала года фонды, ориентированные на развивающиеся рынки, принесли своим клиентам доход в размере 7,4%, что является лучшим результатом с момента начала ведения учета в 2010. При этом Ashmore Group, фонд, который в 2016 показал более высокие результаты чем 85% аналогов, прогнозирует, что в ближайшие 5 лет отдача от инвестиций в EM увеличится на 50% (20% будут связаны с укреплением валют).

Динамика доходов фондов, ориентированных на EM Источник: Bloomberg.

Источник: Bloomberg. С учетом того обстоятельства, что Brent, вероятнее всего, нескоро выйдет из торгового диапазона $40-60 за баррель, активность carry трейдеров, политические риски и риски коррекции S&P 500 становятся ключевыми факторами для USD/RUB. К началу июня доля нерезидентов на российском рынке долга составляла 30,9%. Удельный вес для бондов, эмитированных в 2016, превышал 50%, а для бондов со сроком погашения 7 лет и выше и вовсе достигал 70%. Понятно почему бегство иностранцев является настоящей головной болью для рубля.

Несмотря на то что рост прибыли у 90% эмитентов, бумаги которых входят в базу расчета S&P 500, по итогам второго квартала составил в среднем 12,2%, что выше медианного прогноза экспертов Bloomberg (8,4%), только 33% инвесторов-участников опроса BofA Merrill Lynch утверждают, что в июле-сентябре ситуация улучшится. В начале года таких было 58%. Виной всему возросшие риски коррекции доллара США, слабость которого стала важным драйвером роста корпоративных прибылей.

Таким образом, экономические санкции, сохраняющиеся политические риски, связанное с ними бегство капитала и растущая вероятность коррекции S&P 500 позволяют рекомендовать покупки USD/RUB на снижении котировок в направлении нижней границы торгового канала 58-63.

Дмитрий Демиденко для PaxForex