Согласно исследованиям Института международных финансов, с конца 2016 нерезиденты вложили в российский рынок долга около $20 млрд. С начала 2018 аналитики убеждали инвесторов в высокой привлекательности российских акций с точки зрения различных мультипликаторов, включая P/E. Ранее введенные санкции казались незначительными, так как местные банки ловко уходили от запретов по поводу первичного размещения заемных средств и IPO. Если добавить к этому постепенное восстановление экономики РФ после двухлетней рецессии и политическую стабильность после президентских выборов, то перспективы рубля рисовались в светлых тонах. Тем болезненнее для него оказался удар от Министерства финансов США.

В отличие от предыдущих санкций апрельские меры гораздо серьезнее. Американцы вынуждены распродавать доли в компаниях российских олигархов, что превратило Русал в колосс на глиняных ногах. Исполином он был вчера, а сегодня его пустили по миру. Рынок не знает, кто будет следующим, а предложение двух конгрессменов из Штатов о запрете доступа к долговому рынку РФ лишь усиливает панику и приводит к взлету доходности 10-летних облигаций до отметки 7,6% максимальной с ноября 2017. Такой прыжок ставок заставляет Москву отменить аукцион. Кому хочется платить по долгам больше?

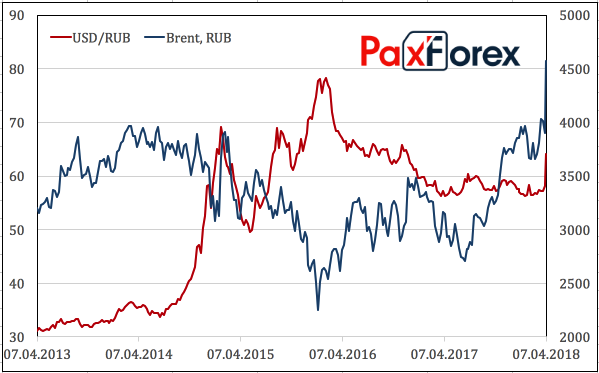

Апрельскую панику все чаще сравнивают с декабрем 2014, когда доллар взлетел почти до 79 рублей, а Банк России был вынужден поднять ключевую ставку с 10% до 17%. История повторяется? Увидим ли мы USD/RUB на уровнях 75-80? Сильно сомневаюсь. Во-первых, нефть нынче не та. Тогда она безнадежно падала в пропасть, сейчас никто не удивится, если Brent взлетит к $75 за баррель. И даже дальнейшая эскалация геополитических рисков вокруг Сирии, которая многими называется «медвежьим» фактором для рубля, на самом деле может сыграть ему на руку. Стоимость 1 барреля североморского сорта в рублевом эквиваленте поднялась до 4570. На 25% выше чем в приснопамятном декабре 2014. А значит и бюджет получит больше доходов, и корпорации – больше прибыли. Чем не повод прикупить то, что дешево? И если американцам не разрешают, то свято место пусто не бывает.

Динамика USD/RUB и Brent Источник: Reuters.

Источник: Reuters. Во-вторых, золотовалютные резервы РФ возросли до $453,6 млрд, а российские банки и компании с конца 2014 сократили внешний долг на $120 млрд. В-третьих, рубль находится в свободном плавании, что позволяет ему самостоятельно сглаживать эффект от внешних шоков. К тому же под рукой всегда есть центробанк. Пусть Эльвира Набиуллина открыто не говорит о возможности вмешательства, ее заявление о том, что в случае ускорения инфляции под воздействием эффекта девальвации валюты регулятор ответит при помощи ставок, напоминает вербальную интервенцию.

На мой взгляд, хоронить рубль рано. Санкции становятся веским фундаментальным аргументом, если они приводят к замедлению экономики. Американцев заменят европейцы, японцы или китайцы. И них есть шанс скупить подешевевшие активы. У нас – сформировать шорты по USD/RUB по привлекательным уровням.

Дмитрий Демиденко для PaxForex