Снижение рисков масштабной торговой войны между США и Китаем и реанимация темы дивергенции в монетарной политике ФРС и Банка Японии подтолкнули котировки USD/JPY к максимальной отметке за последние более чем три месяца. Тот факт, что Дональд Трамп взялся помогать обиженному американским Министерством торговли телекоммуникационному гиганту из Поднебесной ZTE был преподнесен таблоидами как оттепель в отношениях Пекина и Вашингтона. На самом деле президент США очень ловко разыгрывает свои карты, воспринимая Америку как собственный бизнес.

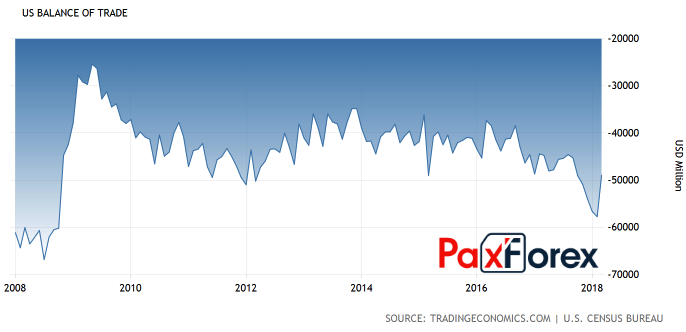

Огромный дефицит внешней торговли можно было бы снизить за счет девальвации доллара, однако в этом случае Штаты получили бы в свой адрес обвинения, аналогичные тем, что выписывали сами. Другое дело – политика кнута и пряника. Устанавливаем импортные пошлины, а потом отменяем их в ответ на использование квот на экспорт или на удержание на плаву крупных компаний-нерезидентов типа ZTE. В первом случае характерен пример Южной Кореи, которая решила ограничить поставки собственных товаров и услуг в США цифрой в 70% от среднего значения экспорта за последние несколько лет. Что касается помощи телекоммуникационному гиганту, то Вашингтон, вероятнее всего, добьется отмены ответных импортных пошлин на поставку американской сельскохозяйственной продукции в Китай.

Для активов-убежищ, включая японскую иену, новость о деэскалации торговых конфликтов является негативом. Слухи о торговой войне позволили «медведям» опустить котировки USD/JPY к 16-месячным минимумам в марте. Инвесторы вспоминали события 1990-х и 2000-х, когда иена укреплялась против доллара США на 12-20%. Бизнесмен Трамп действует умнее, чем его предшественники-президенты. Рынки понимают, что своих целей по сокращению отрицательного сальдо внешней торговли он добьется, что лишает «медведей» по индексу USD такого козыря как двойной дефицит.

Динамика дефицита торгового баланса США Источник: Trading Economics.

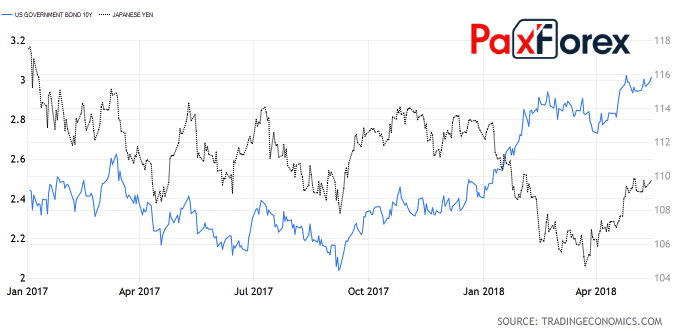

Источник: Trading Economics.Ничуть не лучше для валюты Страны восходящего солнца выглядит ситуация в монетарной политике. По итогам своего апрельского заседания Банк Японии решил не указывать сроки достижения инфляцией таргета в 2%, снизив прогноз CPI на 2019-2020 финансовый год до 1,8%. Расширение спреда ставок с американскими бондами в условиях реализации политики таргетирования кривой доходности является ключевым драйвером роста USD/JPY. Тем более что, по прогнозам экспертов Bloomberg, в первом квартале экономика Японии сократилась на 0,2% г/г, чего не случалось с 2016.

Динамика USD/JPY и доходности облигаций США Источник: Trading Economics.

Источник: Trading Economics.На мой взгляд, эйфория «быков» по USD/JPY может очень скоро закончиться. Даже если Китаю и США удастся договориться, это приведет к замедлению экономики Поднебесной, ухудшит глобальный аппетит к риску и усилит спрос на активы-убежища. Если Штаты, еврозона и другие регионы во втором квартале помогут глобальному ВВП восстановить утраченные в январе-марте позиции, это вернет интерес инвесторов к теме конвергенции в монетарной политике и позволит «медведям» по USD/JPY перейти в контратаку от уровней 110,85-111,15.

Дмитрий Демиденко для PaxForex