Японская иена уверенно возглавляет гонку за титул лучшего исполнителя года среди валют G10, успешно маневрируя между благоприятным внешним фоном и разговорами о нормализации денежно-кредитной политики BoJ. Пусть Харукико Курода заявляет, что выход из монетарного стимула будет крайне медленным, и «обсуждать» - это вовсе не значит «рубить с плеча», инвесторы активно продают USD/JPY. Дыма без огня не бывает, нормализация все равно когда-нибудь случится, так почему бы не начать формировать долгосрочные шорты по анализируемой паре?

Американские фондовые индексы отреагировали дружным падением в ответ на информацию об отставке главного экономического советника президента Гэри Коэна. S&P500 потерял 1,2% в течение нескольких минут, так как риски глобальной торговой войны существенно возросли. Если из команды Дональда Трампа уходит ярый противник протекционизма, то заявление хозяина Белого дома о введении пошлин на импорт стали и алюминия – вовсе не блеф. В ответ ЕС может ввести тарифы на поставку на европейский рынок американской продукции на сумму $3,5 млрд. Штаты явно перегибают палку и, согласно исследованиям Barclays, их экономика может из-за этого замедлиться на 0,2 п.п. Не самая хорошая новость для рынка акций. Его падение расценивается как ухудшение глобального аппетита к риску и увеличивает спрос на активы-убежища. На таком фоне пара USD/JPY закономерно вернулась к области 16-месячных минимумов.

Динамика USD/JPY и индекса Доу-Джонса Источник: Trading Economics.

Источник: Trading Economics. Торговые войны, в первую очередь, нанесут удар по денежным единицам развивающихся стран в силу снижения привлекательности операций carry trade. Делавшие ставку на низкую волатильность и высокий спрос на риск игроки на разнице начнут возвращаться к валютам фондирования. Одной из основных из них является иена.

Что касается нормализации денежно-кредитной политики, то сколько бы Банк Японии не пытался говорить об обратном, необходимость в ней в скором времени появится на горизонте. Согласно исследованиям ОЭСР, в январе глобальная инфляция в странах G20 осталась на уровне в 2,5%. Такие же значения индикатора имели место в ноябре и в декабре. При этом его замедление в еврозоне было компенсировано ускорением в Стране восходящего солнца.

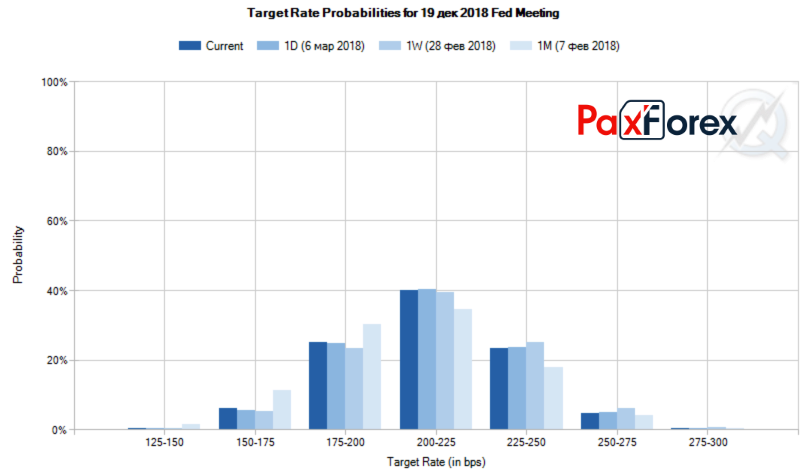

Выход из монетарных стимулов, бегство капитала к активам-убежищам и возвращение carry трейдеров к валютам фондирования являются не единственными драйверами «медвежьего» тренда по USD/JPY. Растущие риски протекционизма уменьшают шансы четырех повышений ФРС ставки по федеральным фондам в 2018. Срочный рынок снизил вероятность такого исхода с 34% до 28%, лишая доллар США важного козыря.

Вероятность ужесточения денежно-кредитной политики ФРС Источник: CME Group.

Источник: CME Group. Таким образом, благоприятный внешний фон и монетарная политика позволили «медведям» по USD/JPY выполнить первый из двух поставленных в предыдущем материале таргетов на 105,3 и 102,8. На мой взгляд, потенциал нисходящего тренда далеко не исчерпан, поэтому откаты имеет смысл использовать для продаж.

Дмитрий Демиденко для PaxForex