Замедление мировой экономики, сохранение высокого градуса политических рисков, геополитические конфликты, снижение масштабов монетарного и фискального стимула и рост стоимости заимствований позволяют говорить о наличии нестабильной среды для финансовых рынков в 2019. Вкупе с потерей скорости американским ВВП и более медленным чем в текущем году процессом нормализации денежно-кредитной политики ФРС это создает благоприятные условия для «медведей» по USD/JPY. Что и говорить, если такой «бык» по паре как BofA Merrill Lynch, впервые с сентября 2016 рекомендует продавать доллар против японской иены. По мнению банка, лишь дальнейшее снижение налогов в США и завершение торговой войны могут перевернуть все с ног на голову.

Я позволю себе согласиться с BofA Merrill Lynch и прогнозирую, что японская иена вступает в 2019 в статусе одного из фаворитов G10, при этом возможности для ее покупки имеет смысл искать уже сейчас. На мой взгляд, в пользу продаж USD/JPY говорят традиционное замедление американской экономики в первом квартале под влиянием плохой погоды, растущие риски рецессии, ограниченный потенциал фондовых индексов и чрезмерно раздутые нетто-шорты по валюте Страны восходящего солнца. Как только возникнет повод, спекулянты начнут от них избавляться.

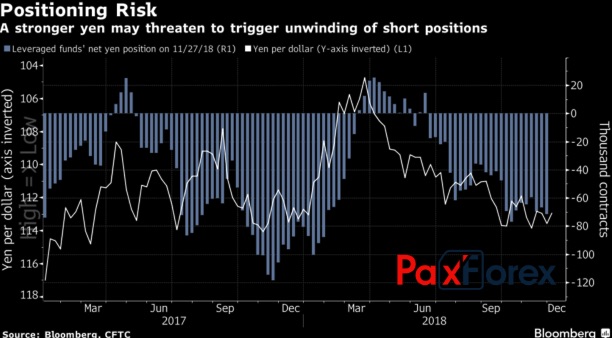

Динамика USD/JPY и спекулятивных позиций по иене Источник: Bloomberg.

Источник: Bloomberg.Важным моментом является смена риторики ФРС. Несмотря на сильную макроэкономическую статистику по Штатам представители FOMC все чаще говорят о необходимости терпения. Не думаю, что на изменение их мировоззрения оказала влияние критика Трампа, но полностью ее игнорировать было бы неправильно. В таких условиях требуются аргументы для снижения скорости нормализации денежно-кредитной политики. И таким аргументом выступает скорая инверсия кривой доходности. Показатель достаточно четко предвосхищал рецессию в прежние годы, хотя и с различным временным лагом.

Число дней от инверсии кривой доходности до рецессии в США Источник: Bloomberg.

Источник: Bloomberg.Перед центробанком стоит непростая задача: либо продолжать игнорировать показания долгового рынка и повышать ставки прежними темпами, либо заставить инвесторов сомневаться в собственной независимости, поддавшись на уговоры президента США. И ФРС делает правильный выбор, объявляя, что ее дальнейшие решения будут зависеть от входящих данных. С учетом того обстоятельства, что первый квартал в течение предыдущих нескольких лет обычно не радовал, а эффект выцветания фискального стимула может сделать его еще хуже, возникает неплохая возможность для продаж USD/JPY.

Важным драйвером роста анализируемой пары в марте-ноябре являлся высокий спрос резидентов Страны восходящего солнца на американские акции. Как только японцы поймут, что успехи S&P 500 остались в прошлом, массовое бегство с рынка позволит иене быстро зализать раны. Таким образом, средне-и долгосрочные перспективы USD/JPY выглядят «медвежьими», что позволяет мне прогнозировать ее снижение к отметкам 110 и 107 через 3 и 12 месяцев.

Дмитрий Демиденко для PaxForex