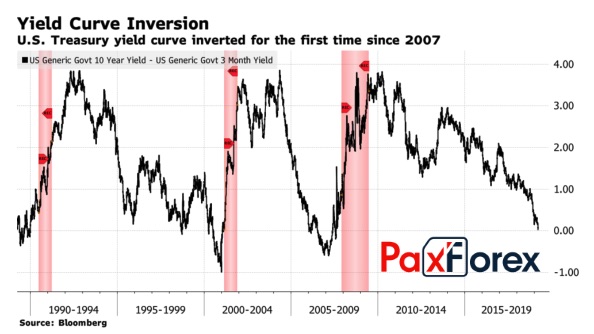

Первое с 2007 падение кривой доходности ниже нулевого уровня спровоцировало панику на финансовых рынках. Индикатор, представляющий собой разницу между 10-ти и 3-летними казначейскими облигациями США, является надежным предвестником рецессии с временным лагом 12-18 месяцев. Его инверсия заставила инвесторов избавляться от акций. S&P 500 рухнул на 1,5%, а на рынке появилось две новые темы, подогревающие интерес инвесторов к активам-убежищам.

Резкое изменение мировоззрения ФРС в январе, когда Джером Пауэлл заговорил о терпеливости центробанка, способствовало стремительному ралли американских фондовых индексов. Рынок акций США готов закрыть квартал с лучшим результатом с 1991, однако если макроэкономическая статистика ухудшается, а акции растут, это выглядит, по меньшей мере, странно. По оценкам опережающего индикатора от ФРБ Атланты американский ВВП в январе-марте замедлится до менее чем 1%. Morgan Stanley считает, что во втором чтении валовой внутренний продукт за октябрь-декабрь может быть пересмотрен с 2,6% до 1,8% кв/кв. Бесконечно долго дивергенция между экономическими данными и фондовыми индексами продолжаться не может, поэтому падение S&P 500 и инверсия кривой доходности после выхода в свет разочаровывающей статистики по деловой активности США выглядят логично.

Динамика кривой доходности США Источник: Bloomberg.

Источник: Bloomberg.То же самое происходит во всем мире. Индексы менеджеров по закупкам в производственном секторе Китая, еврозоны и Японии находятся ниже критической отметки 50, что сигнализирует о дальнейшем замедлении глобальной экономики. В то же время европейские акции опережают их американские аналоги, а мировой MSCI растет. Фондовый рынок явно перегрет, а, следовательно, имеет смысл присмотреться к надежным активам. Резкое укрепление иены на 1,5% по отношению к доллару США на неделе к 22 марта в этом убеждает. «Японка» долгое время находилась под давлением из-за высокого глобального аппетита к риску, низких ставок глобального рынка долга и волатильности. Инверсия американской кривой доходности заставила carry трейдеров закрывать позиции, усилила спрос на валюты фондирования и способствовала падению котировок USD/JPY.

Динамика индекса Доу-Джонса и USD/JPY  Источник: Trading Economics.

Источник: Trading Economics.Наряду с разными векторами деловой активности и мировых фондовых индексов инвесторов беспокоит чрезмерно «голубиная» позиция ФРС. Центробанк не ожидает ни одного повышения ставки по федеральным фондам в 2019, хотя еще в декабре не исключал трех актов монетарной рестрикции. Вполне возможно, он знает того, чего не знают рынки, и прогнозирует скорый спад. Страхи по этому поводу способствовали падению кривой доходности в красную зону впервые с 2007.

Таким образом, иена, наконец, вернулась к жизни. Наряду с растущими рисками дальнейшей коррекции S&P 500 поддержку активам-убежищам будет оказывать рост волатильности. Опасения по поводу эскалации торговых конфликтов и отставки Терезы Мэй с поста премьер-министра Британии еще больше накаляют обстановку. В результате пара USD/JPY имеет неплохие шансы продолжить пике в направлении 108,5.

Дмитрий Демиденко для PaxForex