Японская иена стала главным ньюсмейкером на Forex в середине недели к 10 августа. Мало того, что отчет с последнего заседания Совета управляющих показал, что полпреды Банка Японии готовы вносить коррективы в денежно-кредитную политику, так еще и риск отсутствия консенсуса на переговорах Вашингтона и Токио усиливает спрос на активы-убежища. Протекционизм Дональда Трампа шагает по миру, способствуя замедлению глобального ВВП и укреплению денежной единицы Страны восходящего солнца.

На мой взгляд, долгосрочные перспективы пары USD/JPY являются «медвежьими», хотя на среднесрочном горизонте инвестирования велика вероятность консолидации. Не думаю, что президент США остановится в торговом конфликте с Китаем. Он обещал своим избирателям сделать из Поднебесной мальчика для битья, и при помощи импортных пошлин заставит крупнейшую экономику Азии замедлиться. Это будет ощущаться не сегодня, а, вероятнее всего, уже в 2019. Вслед за Пекином проблемы будет испытывать и глобальный ВВП, что рано или поздно отразится не только на китайских, но и на европейских и на американских фондовых индексах. Ухудшение аппетита к риску – верная дорога к укреплению иены.

Не думаю, что индекс USD в ближайшем будущем сможет похвастать такими же успехами, как в апреле-июле. Они были связаны с ускорением экономики США до 4,1% кв/кв во втором квартале. Постепенное выцветание эффекта фискального стимула, более жесткая чем ранее монетарная политика ФРС и импортные пошлины позволяют говорить о потере пара американским ВВП. Это лишает «быков» по USD/JPY важного козыря.

Фактор повышения ставки по федеральным фондам еще дважды в 2018 и трижды в 2019 практически учтен в котировках долларовых пар. В то же время игра на слухах о старте нормализации денежно-кредитной политики Банка Японии представляется для инвесторов весьма перспективной. Так публикация отчета о встрече BoJ 30-31 июля вызвала повышенный интерес к иене из-за заявлений некоторых членов о готовности расширить диапазон доходности 10-летних облигаций до +/-0,25% и о необходимости разработки руководства по стимулированию внутреннего спроса и инфляционных ожиданий. Дескать текущая ультра-мягкая монетарная политика не может продолжаться бесконечно долго.

Динамика доходности японских облигаций Источник: Bloomberg.

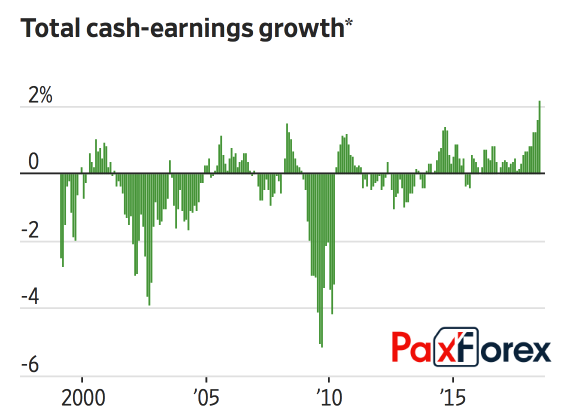

Источник: Bloomberg.Масла в огонь подливает информация о росте июньской оплаты труда в Стране восходящего солнца до 3,6% г/г, что является самой быстрой динамикой показателя с 1997. Пусть наибольшее влияние на него оказали премиальные выплаты и сверхурочные работы, тем не менее на фоне 2,4%-й безработицы надежды на ускорение инфляции возрождаются. А вместе с ними и шансы на старт нормализации.

Динамика доходов населения Японии Источник: Wall Street Journal.

Источник: Wall Street Journal.Таким образом, в долгосрочном периоде из-за замедления глобального ВВП, изменений в монетарной политике BoJ и потери пара американской экономикой балом будут править «медведи» по USD/JPY. На среднесрочном горизонте инвестирования крепкое здоровье ВВП США, высокие ставки по казначейским бондам и отсутствие конкурентов и у гринбека, можно рассчитывать на консолидацию в диапазоне 109-113,5.

Дмитрий Демиденко для PaxForex