Последние заседания Банка Японии навевали на инвесторов скуку. Самое интересное, что сделал BoJ за несколько предыдущих месяцев – это изъял из текстов сопроводительных заявлений фразу о сроках достижения инфляцией таргета в 2%. Впрочем, когда CPI не может перешагнуть и 1%-й барьер, практика сохранения ультра-мягкой монетарной политики кажется вполне уместной. И прирост денежной базы на ¥80 трлн, и отрицательные ставки, и управление кривой доходности выглядят как нечто само собой разумеющееся. Увы, но побочные эффекты заставляют сомневаться в живучести используемой центробанком стратегии.

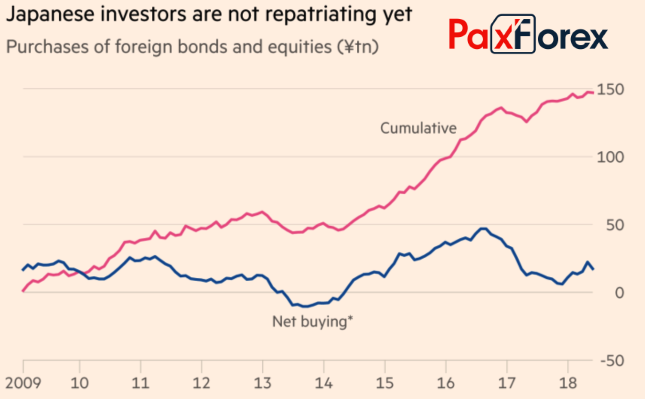

Те факты, что BoJ держит колпачок на доходности 10-летних облигаций на нулевом уровне и использует отрицательные процентные ставки не добавляют радости банковской системе. При таких условиях возможность заработка внутри страны существенно снижается, и банки вынуждены уходить за ее пределы. Вместе с пенсионными фондами они активно скупают иностранные активы, что способствует, например, искусственному удержанию ставок по 10-летним казначейским бондам США ниже психологически важного уровня 3%. Посмотрите, как отреагировал американский рынок долга на слухи о корректировке монетарной политики BoJ: доходность стремительно взлетела из-за растущих рисков репатриации капитала на родину японскими инвесторами.

Динамика покупок иностранных активов японскими инвесторами Источник: Financial Times.

Источник: Financial Times. Вторым важным побочным эффектом политики дешевых денег является медленное убийство местного долгового рынка. Из-за искусственного удержания ставок он уже не в силах служить индикатором состояния здоровья экономики Страны восходящего солнца. В таких условиях, более гибкий подход к таргетированию кривой доходности выглядит разумным. Банк Японии может расширить диапазон колебания показателя до 0-0,1%, уменьшить объем QE или намекнуть на более ранее повышение ставок, чем того ожидает рынок.

Несмотря на то что инфляция очень далеко от таргета, около 90% экспертов Bloomberg считают, что следующим шагом BoJ станет ужесточение монетарной политики. Nomura рассматривает три варианта исхода заседания Совета управляющих 30-31 июля. Если регулятор официально объявит об изменении в денежно-кредитной политике (вероятность 0-5%), пара USD/JPY камнем рухнет вниз. Корректировка текущих параметров управления кривой доходности (вероятность 10-15%) приведут к временному проседанию пары, которое банк рекомендует использовать для покупок. И, наконец, отсутствие каких-либо изменений (вероятность 80-90%) будет способствовать восстановлению «бычьего» тренда.

На мой взгляд, даже если Банк Японии не скажет рынкам чего-то нового, иена имеет потенциал для укрепления из-за внешних факторов. Риски глобальной торговой войны и летней коррекции на американских фондовых площадках растут. Если добавить к этому возможную эскалацию политического конфликта в Италии, а также повышающиеся шансы более медленной нормализации денежно-кредитной политики ФРС чем ожидают рынки из-за давления со стороны Белого дома, то снижение котировок USD/JPY в направлении 109-110 начинает выглядеть вполне правдоподобно.

Дмитрий Демиденко для PaxForex