По меньшей мере, неожиданно видеть, как японская иена теряет позиции в то время как мировая экономика стоит на пороге торговых войн, китайский юань отмечается худшим месяцем за всю историю функционирования валютного рынка Поднебесной в современном виде, а Shanghai Composite попадает в ежовые рукавицы «медведей». Если добавить к этому сокращение масштабов покупок BoJ облигаций Страны восходящего солнца со сроками погашения 5-10 лет на ¥20 млрд до ¥410 млрд, то ситуация и вовсе начнет выглядеть неестественно. Банк Японии снизил объемы QE с объявленных ¥80 трлн до ¥50 трлн за последние 12 месяцев, а пара USD/JPY в марте-июле выросла почти на 6%.

На самом деле главным драйвером пике иены против доллара США является дивергенция в монетарной политике ФРС и BoJ. Несмотря на уменьшение объемов программы количественного смягчения, никто на рынке не думает, что японский регулятор от нее откажется. Покупки активов запросто могут вырасти в случае необходимости. Сроки выполнения таргета в 2% покрыты туманом, а значит поворачиваться спиной к политике дешевых денег нет никакой надобности. В то же время Федрезерв, исходя из текущих показаний инфляции и безработицы, может себе позволить поднять ставку хоть до 4%. В итоге дифференциал доходности 10-летних облигаций США и Страны восходящего солнца продолжает расширяться, что способствует росту USD/JPY.

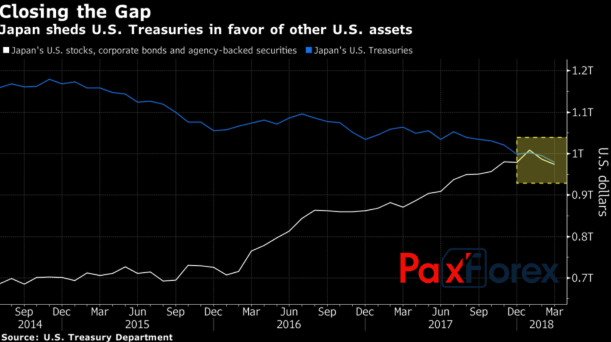

Следует отметить, что свою лепту в ослабление иены во втором квартале внесли японские инвесторы: в январе-марте они активно избавлялись от казначейских бондов, сократив их запасы до $1,03 трлн (-20% по сравнению с 2015). Виной всему – высокая стоимость хеджирования, которая заставляла нерезидентов диверсифицировать портфели в пользу акций, корпоративных облигаций и других активов. В итоге доходность трежерис в начале текущего года стремительно росла, в то время как доллар оставался стабильным.

Динамика японских запасов трежерис и других американских активов  Источник: Bloomberg.Динамика доходности облигаций и доллара США

Источник: Bloomberg.Динамика доходности облигаций и доллара США Источник: Trading Economics.

Источник: Trading Economics.По моему мнению, слабость иены обусловлена тем фактом, что инвесторы недооценивают такой драйвер как торговые войны. Рынок до сих пор верит, что все закончится переговорами. Лучший вариант – взаимная отмена существующих нынче пошлин и увеличение американского экспорта. Если же с 6 июня тарифы на $34 млрд с обеих сторон вступят в действие, то не за горами их увеличение со стороны Штатов на $200 млрд. Китай может ответить масштабной распродажей казначейских облигаций США, что приведет к повышенной турбулентности финансовых рынков и усилит спрос на активы-убежища. При таком раскладе USD/JPY резко пойдет вниз в направлении 107-108.

Впрочем, для начала иене необходимо пройти испытания протоколом июньской встречи FOMC и данным по американскому рынку труда. И если в первом случае инвесторы настроены на «голубиную» риторику ФРС, то стремительный рост средних заработных плат способен запустить очередную волну покупок доллара США.

Дмитрий Демиденко для PaxForex