Комментарии Дональда Трампа о деятельности Джерома Пауэлла на посту председателя ФРС сместили фокус внимания инвесторов от торговых войн к монетарной политике центробанков. Под угрозой находится независимость Федерального резерва, что может привести к утрате доверия к регулятору и массовым распродажам американских ценных бумаг. В этом отношении слабость доллара США представляется закономерной, однако иена пока не может воспользоваться ситуацией. Причину нужно искать в обновлении S&P 500 исторических максимумов, что свидетельствует о росте глобального аппетита к риску.

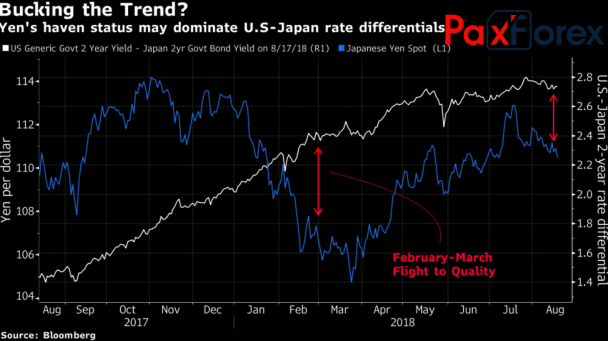

Денежно-кредитная политика и геополитика являются ключевыми драйверами курсообразования на Forex. Первый из них действует постоянно, второй – время от времени. При этом период может быть весьма продолжительным. Например, никто не может точно сказать, когда именно закончится торговая война. Если исходить исключительно из фактора дивергенции в монетарной политике ФРС и Банка Японии и роста дифференциала доходности 2-летних облигаций США и Страны восходящего солнца до максимальной отметки за последние, по меньшей мере, десяток лет, пара USD/JPY должна торговаться выше 113.

Динамика USD/JPY и дифференциала доходности облигаций  Источник: Bloomberg.

Источник: Bloomberg.Многие считают, что иену спасают геополитические риски и статус актива-убежища. На мой взгляд, причины нужно искать, во-первых, в возвращении carry трейдеров к валютам фондирования в условиях увеличения стоимости заимствований в Штатах и паники на рынках развивающихся стран. Во-вторых, важное значение имеет близость завершения цикла нормализации денежно-кредитной политики ФРС и его скорый старт в Стране восходящего солнца. Многие представители FOMC ожидают паузы после достижения ставкой по федеральным фондам нейтрального уровня в 2,5-3%. Одновременно Банк Японии в рамках стратегии управления кривой доходности снижает объемы покупок активов. То бишь можно говорить о сворачивании QE. Так объем приобретения долговых обязательств со сроком погашения свыше 10 лет сократился на 13% в 2018 после снижения на 17% в 2017.

Динамика покупок облигаций Банком Японии Источник: Bloomberg.

Источник: Bloomberg. Таким образом, если ФРС под воздействием ухудшения макроэкономической статистики, глобальных рисков или желаний Дональда Трампа начнет сбрасывать скорость монетарной рестрикции, а BoJ, напротив, продолжит делать шаги в сторону нормализации, то пара USD/JPY имеет неплохие шансы для продолжения южного похода.

В текущих условиях это возможно, если Джером Пауэлл предстанет перед публикой Джексон Хоула в той роли, в которой его когда-то хотел видеть президент США. В роли сторонника ультра-мягкой монетарной политики. При таком раскладе доллар может уступить статус основного актива-убежища иене. В итоге повторится история 80-х, когда протекционизм приводил к стремительному обвалу USD/JPY. При таком раскладе я не удивлюсь падению пары в направлении 105-107. Напротив, готовность председателя ФРС продолжить начатое позволит мне сохранить свой прогноз по среднесрочной консолидации доллара в диапазоне ¥109-113,5.

Дмитрий Демиденко для PaxForex