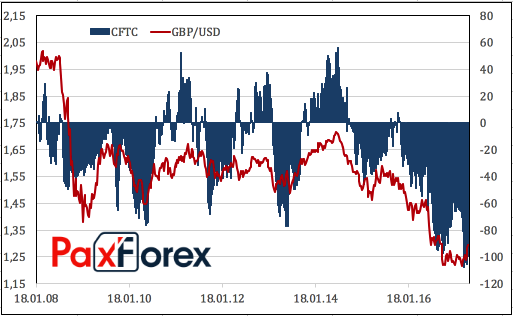

Глядя на реакцию британского фунта на сообщение Financial Times о том, что Брюссель потребует от Лондона не €60 а €100 млрд платежей, связанных с доступом на рынок сельскохозяйственной продукции, с целью залатать готовые возникнуть из-за Brexit дыры в бюджете, можно подумать, что стерлинг одел пуленепробиваемый жилет. После резкого снижения пара GBP/USD ликвидировала большую часть своих потерь, что является еще одним доказательством процесса сворачивания спекулятивных нетто-коротких позиций. Когда все продают, появляется прекрасная возможность, чтобы совершить офсетную сделку.

Динамика GBP/USD и спекулятивных нетто-позиций по фунту

Источник: CFTC, Reuters.

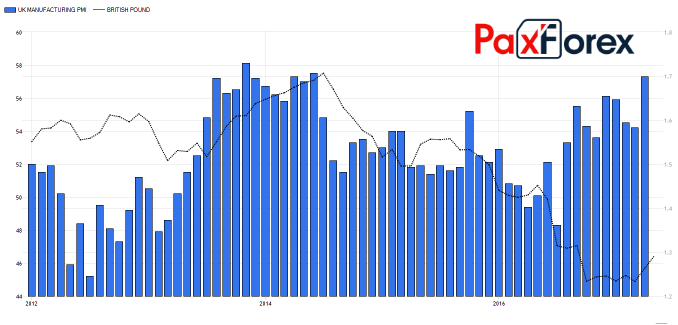

Очевидно, что переговоры с Брюсселем будут сложными. Представители ЕС уже дали понять, что Лондон не должен питать иллюзий. Почему же стерлинг так хорош? На мой взгляд, существует несколько причин. Во-первых, проблемы ранних стадий диалога уже учтены в его котировках. Во-вторых, динамика инфляции убеждает, что основным драйвером ее ускорения выступают ведомые девальвацией импортные цены, в то время как рост средней заработной платы выглядит приглушенным. Проще говоря, инвесторы переоценивают сценарий апокалипсиса из-за Brexit и приходят к выводу, что не так страшен черт, как его малюют. В-третьих, ослабление фунта приводит к росту экспортных заказов и повышению деловой активности. В итоге Банк Англии может постепенно отойти от собственных мрачных прогнозов и с большим оптимизмом посмотреть на рост ВВП.

Динамика GBP/USD и PMI в производственном секторе Британии

Источник: Trading Economics.

Вместе с тем, я бы не стал утверждать, что вышеперечисленные «бычьи» драйверы уведут GBP/USD в направлении 1,35-1,37. У стерлинга немало проблем, при этом не нужно забывать, что пара – это всегда двое, а в том, что в расстановку сил вмешается американский доллар, сомневаться не приходится.

Инвесторы пока игнорируют фактор июньских парламентских выборов, предполагая, что сторонники Терезы Мэй одержат безоговорочную победу. Однако выборы несут в себе усиление политических рисков и рост волатильности, что является «медвежьим» фактором для фунта. При этом нужно помнить, что рынок, как правило, переключается с обещаний на их выполнение. Так было с Трампом, так будет с Мэй. Если премьер-министр не сможет сделать то, что от нее ждут, нас ждут распродажи GBP/USD.

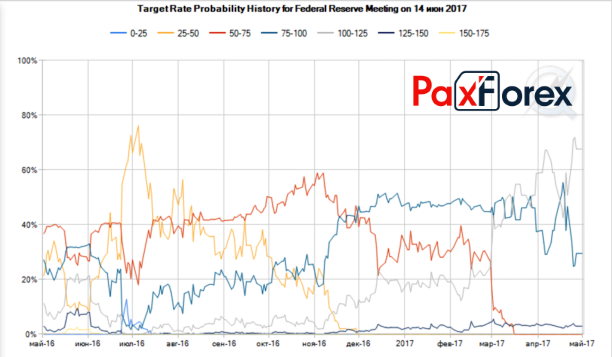

Что касается доллара США, то налоговая реформа, ускорение ВВП, а также продолжение цикла нормализации денежно-кредитной политики ФРС не позволяют отнести его к числу аутсайдеров G10. Позиция гринбека в списке лучших исполнителей с начала года крайне низка, потенциал роста налицо, так что все в руках «американца».

Динамика вероятности монетарной рестрикции ФРС в июне

Источник: CBOE.

Таким образом, риски продолжения ралли GBP/USD в направлении 1,35-1,37 выглядят ограниченными, при этом наличие у фунта важных «бычьих» драйверов позволяет прогнозировать среднесрочную консолидацию пары в диапазоне 1,265-1,315.

Дмитрий Демиденко для PaxForex