Если швейцарский франк и сможет повторить свой успех 2015-го и стать лучшим исполнителем среди валют G10, то явно не в 2018. И не потому, что снаряд не попадает в одну воронку дважды, и SNB уже не повторит свой январский трюк со шляпой почти трехлетней давности, а из-за твердого желания Национального банка всеми правдами и неправдами удерживать курс собственной валюты на низком уровне. Томас Джордан по итогам декабрьской встречи регулятора заявил, что SNB будет оставаться активным на валютных торгах с целью недопущения укрепления «свисси». «Голубиная» риторика была необходимостью, особенно с учетом того факта, что прогнозы по инфляции были повышены. Показатель достигнет отметки 2% в 2020, то есть раньше, чем ожидает исполнения таргета европейским HCPI ЕЦБ.

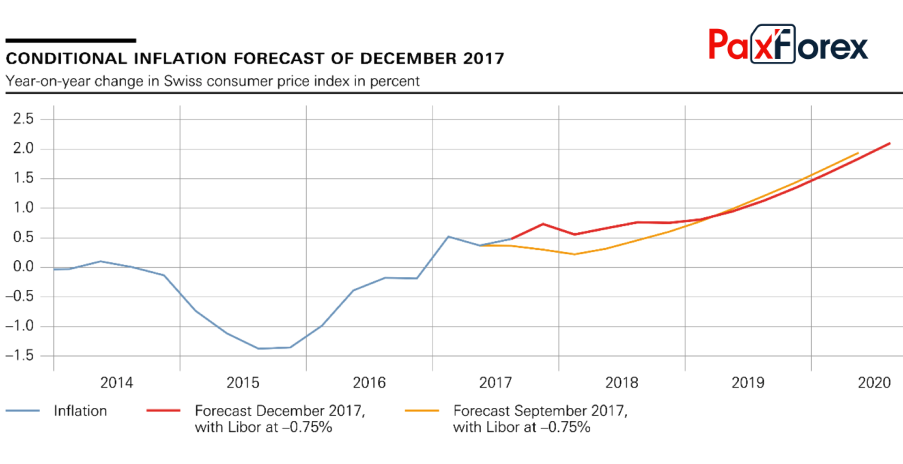

Прогнозы SNB по инфляции Источник: Financial Times.

Источник: Financial Times. Улучшив оценки роста потребительских цен Национальный банк сделал первый, пусть и маленький шажок на пути монетарной рестрикции, отдавая себе отчет, какой бурной реакцией способны отметиться финансовые рынки. В связи с этим, упоминание о валютных интервенциях и заявление Джордана о том, что о нормализации денежно-кредитной политики говорить слишком рано, выглядят как попытка успокоить инвесторов. В течение первых 11-месяцев 2017 инфляция в Швейцарии ускорилась с 0,3% до 0,8%, однако показатель еще очень далек от таргета, поэтому шансы повышения ставок SNB мизерны.

К слову, ставки в Швейцарии являются самими низками в странах-эмитентах валют G10, а их удержание на текущих отметках на фоне продолжения цикла нормализации денежно-кредитной политики ФРС позволяет крупным банкам отыгрывать фактор дивергенции. Так покупка USD/CHF в следующем году входит в TOP лучших стратегий у BofA Merrill Lynch, BNP Paribas и JP Morgan. Они считают, что реализация налоговой реформы, ускорение американской инфляции и 3-4 повышения ставки по федеральным фондам на фоне вербальных и валютных интервенций SNB способны привести анализируемую пару к отметке 1,04, что на 5% выше текущих уровней.

Безусловно, дивергенция в монетарной политике центробанков – важный фактор, однако не будем забывать про политические риски. Итальянские выборы, проблемы с заключением торгового соглашения в рамках Brexit, а также усиление антиглобализма и торговая война Штатов с Китаем являются катализаторами спроса на активы-убежища, к числу которых относится «свисси».

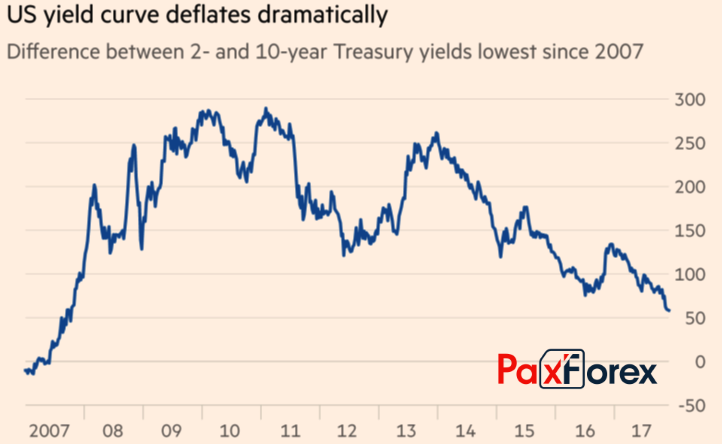

На мой взгляд, при отсутствии неприятных сюрпризов от потолка госдолга и налоговой реформы перспективы «быков» по USD/CHF выглядят оптимистично. Сейчас модно стало говорить о рецессии в Штатах, глядя на готовность кривой доходности опуститься в красную зону, однако вряд ли спад в ведущей экономике мира произойдет ранее 2019. Среднесрочно доллар может подрасти до 1,02-1,03 франка.

Динамика кривой доходности в США Источник: Financial Times.

Источник: Financial Times. Более спокойной стратегией является покупка EUR/CHF. Отсутствие новых драйверов у евро, а также реанимация политических рисков будут приводить к откатам. Их следует использовать для формирования длинных позиций в направлении 1,185-1,19.

Дмитрий Демиденко для PaxForex