Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Трудно недооценивать Walmart. В конце концов, это самая большая компания в мире по доходам - и самый крупный ритейлер.

В этом году компания рассчитывает получить доход в размере более 550 млрд. долларов США, и после сильного отчета о прибыли за третий квартал акции розничной компании торгуются на рекордно высоком уровне. На сегодняшний день акции компании принесли прирост в 26%.

Без сомнения, влияние компании на рынок не вызывает сомнений, но означает ли это, что это хороший вариант для покупки? Розничная торговля сталкивается с проблемами на многих фронтах, особенно со стороны компании Amazon, в то время как потребители все больше склоняются к онлайн покупкам.

Давайте посмотрим, где находится розничный гигант, чтобы определить, как должны действовать инвесторы.

В 2015 году генеральный директор Walmart Даг МакМиллан объявил о повышении заработной платы в качестве одной из нескольких долгосрочных инвестиций в компанию. Акции упали после этой новости, но с тех пор акции Walmart почти утроились. Тем временем, МакМиллан переориентировал стратегию компании с менталитета землевладения, направленного на обеспечение страны новыми магазинами, на практически полное прекращение открытия новых магазинов, вместо этого используя свои ресурсы для инвестиций в электронную коммерцию и усовершенствования магазинов, такие как станции приема продуктов, управление запасами, а также более красивые и чистые магазины.

В следующем 2016 году компания приобрела Jet.com, чтобы усилить свою деятельность в сфере электронной коммерции, которая теперь включает в себя быстрорастущий маркетплейс и недавний запуск программы лояльности Walmart+. Компания также расширила свою программу по приему и доставке продуктов, предлагая услуги по приему и доставке продуктов из 3600 магазинов в США и из 2900 мест.

Walmart U.S. уже разместил 25 кварталов подряд сопоставимого роста продаж, и это всего за несколько кварталов до того, как МакМиллан внедрил программу повышения заработной платы.

Тем временем, компания внесла значительные изменения в свой международный портфель. Она приобрела контрольный пакет акций Flipkart, ведущего индийского бизнеса электронной коммерции, и владеет 5% акций JD.com, крупнейшего китайского ритейлера прямых продаж через Интернет. Только в третьем финансовом квартале компания продала доли в дочерних компаниях в Великобритании, Аргентине и Японии, показав, что она сосредоточена на вытеснении капитала с медленно растущих рынков и инвестировании в такие быстрорастущие области, как Индия, Мексика и электронная коммерция США.

Результатом этих решений стало то, что Walmart гораздо лучше подготовлен к борьбе с Amazon и эволюцией электронной коммерции, чем это было пять лет назад. Последние результаты показывают не меньшее. В третьем квартале объем продаж электронной торговли в США вырос на 79% в годовом исчислении, поскольку пандемия вызвала резкий рост онлайн заказов, а общий объем сопоставимых продаж в США вырос на 6,4%. Маржа прибыли также увеличилась, поскольку компания столкнулась с меньшими снижениями, воспользовалась ростом продаж и выиграла от увеличения продаж на рынке и улучшения товарной номенклатуры в электронной торговле. Скорректированная прибыль на акцию увеличилась на 16% до $1,34.

По данным eMarketer, Walmart Plus может стать реальным конкурентом компании Amazon, которая в 2019 г. контролировала 47% всех онлайн-продаж в США. За тот же период Walmart занял всего 4,6% этого рынка, но его доля может значительно увеличиться по мере того, как платформа Walmart Plus будет набирать обороты.

По оценкам Piplsay Research, 11% американцев подписались на Walmart Plus в течение двух недель с момента его запуска, при этом 19% этих клиентов перешли от его стратегического конкурента, Amazon Prime. Этот переход не удивителен, поскольку разветвленная сеть физических магазинов Walmart может дать преимущество в скоростной доставке скоропортящихся товаров.У компании есть 6 100 точек по всему миру, выполняющих заказы на получение и доставку продуктов, а ее услуги по доставке на следующий день доступны 75% населения США.

Для сравнения, сеть магазинов Amazon, Whole Foods, насчитывает всего около 500 отделений.

Для акций, которые обеспечивают годовой рост внутренних сопоставимых продаж и имеют ряд конкурентных преимуществ, в том числе огромную экономию от масштаба и магазинов в пределах десяти миль от 90% населения США, акции Walmart выглядят достаточно дешево. Акции торгуются с соотношением цены к доходам 22, что значительно

ниже показателя P/E S&P 500 (36).

Кроме того, Walmart является Dividend Aristocrat, выплачивающим все возрастающие дивиденды в течение почти пяти десятилетий, и предлагает дивидендную доходность в 1,4% на момент написания данной статьи.

Благодаря инвестициям в такие области роста, как электронная коммерция, здравоохранение и развивающиеся рынки, а также своим конкурентным преимуществам, которые включают в себя массовый масштаб и рецессорную бизнес-модель, акции Walmart выглядят почти пуленепробиваемыми. Разумная оценка означает, что риск падения цен ограничен, а фокусирование на электронной коммерции и других привлекательных рынках дает акции компании потенциал роста, которого не хватает другим розничным продавцам.

Для инвесторов, которые ищут быстрорастущие акции, Walmart, вероятно, не является правильным выбором. Но для тех, кто ищет безопасные акции и долгоиграющие, Walmart - это солидная покупка. Движимые пандемией импульсы и продуманная всенаправленная стратегия означают, что акции должны приносить акционерам больше прибыли.

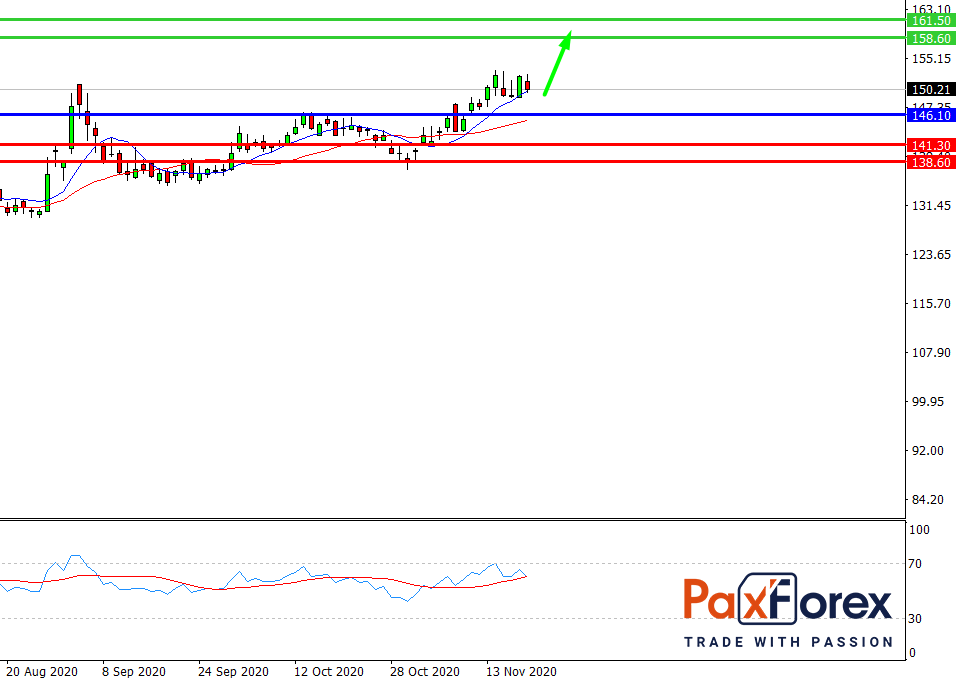

Пока цена находится выше уровня 146.10 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 150.24

- Тейк-профит 1: 158.60

- Тейк-профит 2: 161.50

Альтернативный сценарий:

При пробое уровня 146.10 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 146.10

- Тейк-профит 1: 141.30

- Тейк-профит 2: 138.60