Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Компания Microsoft опубликовала результаты своей деятельности за четвертый квартал 27 июля. Доход компании вырос на 21% в годовом исчислении до $46,2 млрд, превысив ожидания на $1,9 млрд, а прибыль выросла на 49% до $2,17 на акцию, превысив ожидания на $0,25. Доходы от коммерческого облака - которые в основном поступают от Microsoft 365 (бывший Office 365), LinkedIn, Dynamics CRM и платформы облачной инфраструктуры Azure - выросли на 36% по сравнению с прошлым годом до $19,5 млрд.

Это означает ускорение по сравнению с 33% ростом коммерческого облачного сегмента в третьем квартале, однако рост доходов Azure на 45% за год в постоянной валюте фактически замедлился по сравнению с 46% ростом в третьем квартале. Однако в отчетном периоде доходы Azure все же выросли на 51% по сравнению с 50% ростом в предыдущем квартале, так что на них благотворно повлияли благоприятные валютные факторы.

Темпы роста Azure по-прежнему выглядят высокими, но отказ Microsoft разглашать какие-либо дополнительные цифры по облачной платформе не может не расстраивать. Давайте рассмотрим три причины, по которым Microsoft должна наконец приоткрыть занавес.

Во-первых, это один из самых важных бизнесов Microsoft.

Azure - это основной двигатель роста коммерческого облачного подразделения. Он постоянно растет быстрее, чем Microsoft/Office 365 и Dynamics 365, и остается второй по величине платформой облачной инфраструктуры в мире после Amazon Web Services (AWS).

По данным Canalys, во втором квартале 2021 года Azure контролировала 22% мирового рынка облачной инфраструктуры. По этому показателю он уступает 31% AWS, но значительно опережает Google Cloud компании Alphabet, которая занимает третье место с долей 8%.

Раскрытие точного объема доходов и прибыли Azure позволило бы инвесторам узнать, обладает ли Microsoft ценовой силой на этом конкурентном рынке, или же она просто торгует маржой ради доли рынка.

Во-вторых, следует учесть, что Amazon и Google не скрывают свои облачные показатели.

В 2015 году Amazon начал сообщать точные данные о доходах и операционной прибыли AWS. Google последовал этому примеру, сообщив точные данные о доходах Google Cloud в 2019 году, а затем раскрыв операционные убытки подразделения в 2020 году.

В 2020 году доход Amazon от AWS вырос на 30% до $45,4 млрд, или 12% от общего объема выручки. Операционная прибыль сегмента выросла на 47% до $13,5 млрд и составила 59% от операционного дохода. Другими словами, Amazon может субсидировать расширение своего низкомаржинального розничного бизнеса за счет более высокомаржинального облачного бизнеса, что дает ей преимущество перед другими онлайн и оффлайн ритейлерами.

Доходы подразделения Google Cloud компании Alphabet в 2020 году выросли на 46% до 13,1 млрд долларов США, что составляет 7% от общего объема продаж.

Операционный убыток подразделения увеличился с $4,6 млрд до $5,6 млрд, но общий операционный доход Alphabet все равно вырос на 20% до $41,2 млрд. Эти цифры говорят о том, что Google Cloud предлагает более низкие цены, чем AWS, чтобы расширить свою долю рынка, но компания может позволить себе придерживаться этой убыточной стратегии, поскольку она может компенсировать свои убытки от облачных вычислений за счет более высоких доходов от рекламы.

Что касается Azure, инвесторы до сих пор не знают, насколько облачная платформа увеличивает доходы Microsoft и насколько она снижает рост прибыли.

И наконец, больше никаких туманных намеков на маржу Azure.

Руководство Microsoft упоминает Azure десятки раз во время каждого телефонного разговора, но лишь несколько раз намекает на реальную валовую прибыль платформы. Во время телефонной конференции Microsoft за третий квартал в апреле финансовый директор Эми Худ заявила, что валовая маржа Azure растет, но "смещение структуры продаж в сторону Azure" все еще снижает общую валовую маржу коммерческого облачного сегмента.

В четвертом квартале Microsoft заявила, что валовая маржа коммерческого облака "увеличилась на 4 пункта до 70%, несмотря на смещение структуры доходов в сторону Azure", а увеличение операционных расходов на 14% по сравнению с прошлым годом было в основном "обусловлено инвестициями в Azure" - но мы не знаем, сколько именно было потрачено.

Эти расплывчатые заявления говорят нам о Azure три вещи: он приносит гораздо меньшую прибыль, чем другие коммерческие облачные бизнесы Microsoft, он предлагает клиентам более низкие тарифы, чтобы не отставать от AWS и Google Cloud, и он постоянно расширяется за счет новых инвестиций и услуг.

Предоставление точных данных о доходах и операционной прибыли позволило бы прояснить ситуацию и показать инвесторам, сколько денег теряет (или, возможно, зарабатывает) Microsoft на одном из своих самых быстрорастущих бизнесов.

Бывший генеральный директор Microsoft Стив Балмер еще в конце 2015 года призвал компанию раскрыть информацию о доходах, марже и прибыли от облачных вычислений, но его преемник Сатья Наделла не последовал совету. Тогда позиция Наделлы имела смысл, поскольку Microsoft только начинала свой переход, но сегодня она не имеет особого смысла - особенно после того, как Amazon и Google выложили все свои карты на стол.

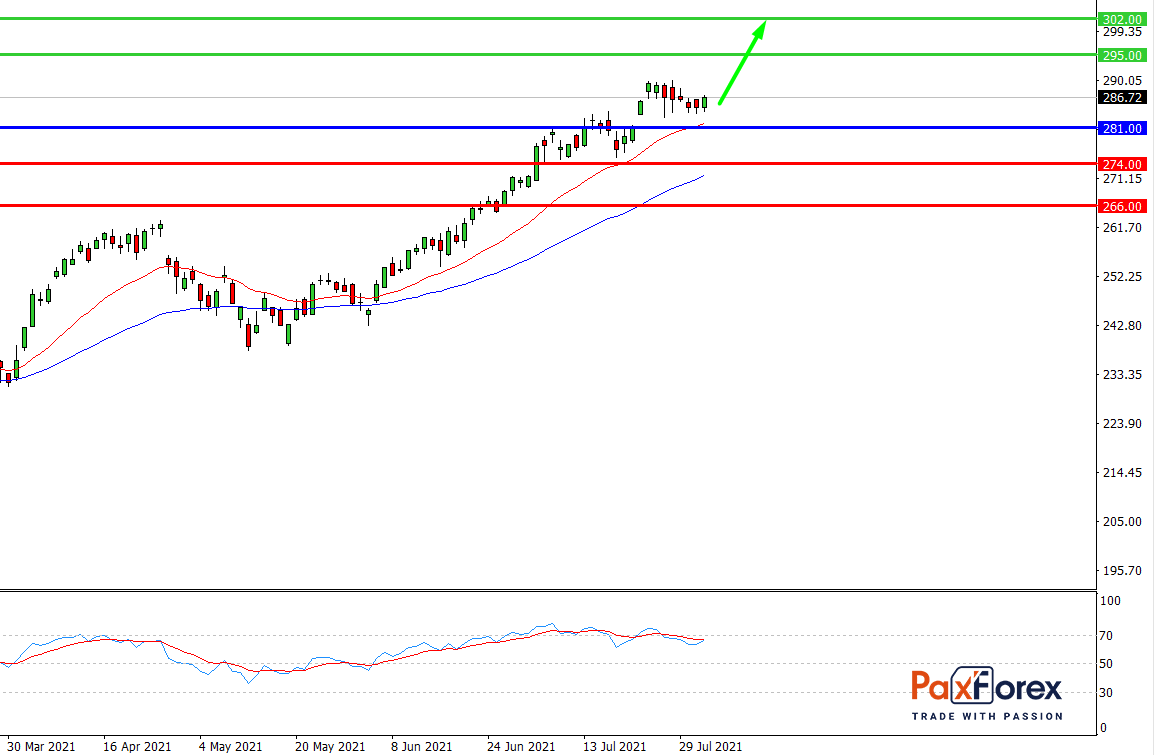

Пока цена находится выше уровня 281.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 285.00

- Тейк-профит 1: 295.00

- Тейк-профит 2: 302.00

Альтернативный сценарий:

При пробое уровня 281.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 281.00

- Тейк-профит 1: 274.00

- Тейк-профит 2: 266.00