Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Компания Johnson & Johnson на протяжении многих лет была прибыльным бизнесом для инвестиций. Но ее юридические проблемы постоянно растут только по поводу талька компания столкнулась с десятками тысяч судебных исков. И если до сих пор гиганту здравоохранения удавалось справляться со своими судебными издержками и оставаться прибыльным, то в будущем это может оказаться не так.

Кроме того, все эти негативные публикации не идут на пользу бренду Johnson & Johnson. Постоянный шквал отзывов и судебных исков может нанести реальный, долгосрочный ущерб. Можно ли по-прежнему инвестировать в этот бизнес, или юридические проблемы Johnson & Johnson сделали эту компанию акцией, которую следует избегать любой ценой? В последние годы компания Johnson & Johnson была вовлечена во множество судебных процессов.

Совсем недавно, в начале этого месяца, компания объявила о добровольном отзыве некоторых солнцезащитных средств Neutrogena и Aveeno. Хотя бензол, известный канцероген, не входит в их состав, он был обнаружен при тестировании продукции. Johnson & Johnson отзывает продукцию "из соображений осторожности".

Помимо этого, Управление по контролю за продуктами и лекарствами США (FDA) выпустило второе предупреждение в отношении вакцины от коронавируса компании Johnson & Johnson. В нем говорится, что вакцина может повысить риск развития у человека неврологического заболевания, называемого синдромом Гийена-Барре. Ранее агентство также выпустило предупреждение о том, что вакцина повышает риск образования тромбов. (FDA также выпустило предупреждения в отношении вакцин COVID-19 компаний Pfizer и Moderna, заявив, что они повышают риск воспаления сердца).

Эти случаи не вызвали проблем с финансовыми показателями компании Johnson & Johnson - пока.

В 2020 и 2019 годах судебные расходы Johnson & Johnson составили более 5 миллиардов долларов. Однако в каждый из этих годов чистая прибыль компании составила около $15 млрд. А в процентах от доходов компания получила 18% прибыли - лишь немного меньше, чем 19% чистой прибыли, достигнутой в 2018 году.

С чисто финансовой точки зрения, компания пока не ощущает особого влияния на свою нижнюю строку. Когда 21 июля Johnson & Johnson опубликовала свои последние квартальные показатели, ее прибыль за период, закончившийся 4 апреля, выглядела как никогда высокой, составив более 6 млрд долларов.

Но поскольку проблем становится все больше, вполне возможно, что в ближайшие годы судебные издержки могут резко возрасти. И ходят слухи, что компания смотрит в будущее, чтобы потенциально ограничить часть этой ответственности. Согласно сообщению агентства Reuters, компания Johnson & Johnson рассматривает возможность списания обязательств, связанных с тальком для детской присыпки, на новый бизнес, а затем передачу этого бизнеса под защиту от банкротства. Этот шаг поможет ограничить юридические обязательства компании, связанные с этим вопросом.

Johnson & Johnson - невероятно прибыльная компания, и ее акции - король дивидендов, на которые вы можете рассчитывать в обозримом будущем при условии, конечно, что юридические счета не начнут подрывать способность компании выполнять эти обязательства. В настоящее время, похоже, это не является проблемой.

Однако инвесторам следует быть осторожными и не полагаться только на прошлые результаты или на способность компании пережить бурю. Чем больше проблем становится известно, тем больше вероятность финансовых потерь для компании в той или иной форме. Мы не можем знать, будет ли найдена конкретная соломинка, которая сломает спину верблюда, и, конечно, сейчас кажется маловероятным, что Johnson & Johnson не сможет пережить эти проблемы, учитывая ее огромный размер.

Но простое выживание не сделает эту компанию отличной инвестицией. Кроме того, необходимо учитывать и нематериальные факторы, такие как влияние плохих заголовков на будущее компании и то, может ли это привести к тому, что потребители перейдут на конкурирующие бренды. Это, в сочетании с потенциально растущими судебными издержками, создает определенный долгосрочный риск, который инвесторы не должны просто игнорировать. А если компания пытается уклониться от ответственности перед потребителями, у которых возникли серьезные проблемы со здоровьем, связанные с тальком, то это может оттолкнуть потенциальных инвесторов с этической точки зрения.

Хотя дела у Johnson & Johnson сейчас идут хорошо, для инвесторов есть и более выгодные варианты, которые не обладают почти таким же долгосрочным риском.

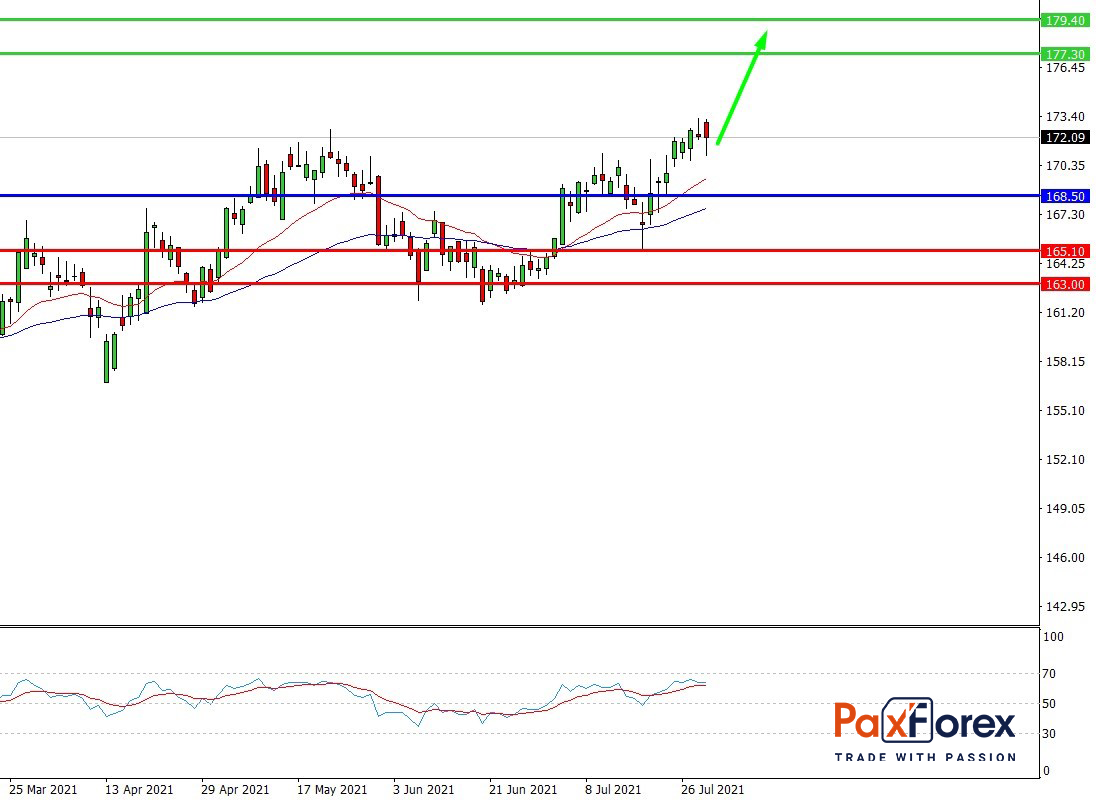

Пока цена находится выше уровня 168.50 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 171.79

- Тейк-профит 1: 177.30

- Тейк-профит 2: 179.40

Альтернативный сценарий:

При пробое уровня 168.50 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 168.50

- Тейк-профит 1: 165.10

- Тейк-профит 2: 163.00