Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Многие инвесторы знают о причинах инвестирования в компанию Johnson & Johnson. Это крупная, диверсифицированная компания, приносящая одну из самых высоких дивидендных прибылей в промышленном индексе Dow Jones. Кроме того, многие хорошо осведомлены о серьезной причине избегать ее - недавней истории юридических проблем компании.

Более глубокий анализ может помочь определить, насколько сильно кто-то должен взвешивать каждый из этих факторов. Это также может послужить отправной точкой, если причины покупки изменятся. Без промедления, вот три причины, по которым компания может быть подходящей для вашего портфеля, и одна причина, по которой стоит разместить свои деньги в другом месте.

Во-первых, компания практически является глобальным индексным фондом здравоохранения.

Johnson & Johnson является не только крупнейшей публично торгуемой компанией в сфере здравоохранения по рыночной капитализации, но и самой диверсифицированной. Если разделить ее продажи по видам деятельности, а также по географии, то можно увидеть компанию, чьи активы разложены по разным корзинам.

Крупнейший бизнес компании - фармацевтика. Ее портфель лекарств лечит все - от рака и сердечно-сосудистых заболеваний до иммунологии и инфекционных болезней. Последней категории будет полезна вакцина COVID-19. Самым продаваемым препаратом компании является Stelara. Он лечит бляшечный псориаз и псориатический артрит, и в прошлом году его продажи составили 7,7 миллиарда долларов. Препарат продолжает получать одобрения по новым показаниям, что привело к 15% росту продаж в прошлом году.

На медицинские приборы приходится более четверти продаж, и они распределены по таким направлениям, как ортопедия и зрение. Инструменты и хирургические системы также вносят значительный вклад в эту область. Компания Johnson & Johnson также сделала несколько значимых приобретений, чтобы привнести новые инновационные технологии. Подробнее об этом ниже. Наконец, на сегмент Здоровье потребителей - известный такими товарами, как Tylenol, Neosporin и пластыри - приходится немногим более одной шестой части продаж.

Как и в случае с отсутствием зависимости от какой-либо одной области здравоохранения, продажи компании также распределены по всему миру. Хотя на США приходится чуть больше половины общего дохода, руководство компании утверждает, что она работает практически во всех странах мира.

Во-вторых, это повышение выплат, на которые вы можете рассчитывать.

Такая диверсификация обеспечивает стабильность при любых экономических циклах. Она также помогает смягчить последствия любых проблем в одном подразделении. Предсказуемость позволяет руководству компании выплачивать растущие дивиденды на протяжении последних 59 лет. Дивиденды в размере 2,6% являются достойными уважения. Однако благодаря увеличению дивидендов те, кто купил компанию 20 лет назад, в этом году получат чеки на сумму 7,7% от первоначальных инвестиций. Такова сила долгосрочного роста дивидендов.

Несмотря на такую историю роста, у компании еще много возможностей для дальнейшего повышения выплат. В прошлом году она распределила всего 62% от прибыли и 51% от свободного денежного потока. Последний показатель - коэффициент выплаты денежных дивидендов - колебался между 50% и 60% в течение десятилетия. Дивиденды не только никуда не делись. Руководство компании не повышает их быстрее, чем оно способно их выплачивать. Это консервативный подход, который должен позволить инвесторам, избегающим риска, спать спокойно по ночам.

В-третьих, это приобретение возможностей для роста.

Еще одна вещь, которую стабильность и свободный денежный поток позволяют Johnson & Johnson делать - это приобретения. В последнее время компания использует их для приобретения компаний по производству медицинского оборудования, внедряющих робототехнику и науку о данных в операционную.

В 2019 году она приобрела компании Auris Health и Verb Surgical. Компания Auris была основана Фредом Молом, который также основал Intuitive Surgical. Его последнее предприятие было сосредоточено на лечении рака легких, но Johnson & Johnson видит больше потенциальных применений для своей хирургической системы Monarch.

До покупки компания Verb Surgical сотрудничала с компанией Verily, принадлежащей Alphabet. Она привносит аналитику и искусственный интеллект в хирургию. Генеральный директор Алекс Горски назвал это "компьютеризированной хирургией". Возможно, этот термин не приживется среди пациентов, но это только начало изучения потенциала рынка.

Несмотря на богатую историю, которая берет свое начало в 1880-х годах, за последние два десятилетия компания провела ряд отзывов продукции во всех своих подразделениях, а также выплатила миллиарды в качестве компенсации. Причины могут быть самыми разными: продажа препарата пациентам, для которых он не был одобрен, продвижение другого препарата для несанкционированного использования, обвинения в том, что детская присыпка с тальком содержала асбест, вызывающий рак, дефектные имплантаты тазобедренного сустава и многие другие. Возможно, наибольшую тревогу вызывает то, что компания Johnson & Johnson подвергается риску из-за своей роли в опиоидном кризисе.

Хотя большая часть вины за опиоидный кризис легла на брендовых производителей вызывающих привыкание болеутоляющих средств, некоторые компании, находящиеся дальше по цепочке поставок, также оказались замешаны в этом. Среди них - Johnson & Johnson. В 1990-х годах компания стимулировала разработку " super poppy", содержащего особенно много опиатов, которые она перерабатывала в оксикодон и гидрокодон. Компания ранее обязалась выплатить 5 миллиардов долларов на урегулирование претензий и несколько дней назад согласилась выплатить штату Нью-Йорк 230 миллионов долларов.

Компания Johnson & Johnson также закрыла свой опиоидный бизнес в прошлом году. Тем не менее, судебные разбирательства между штатами оставляют много потенциальных обязательств. В 2019 году судья штата Оклахома обязал компанию выплатить $465 млн за ее роль в кризисе в этом штате. Это было намного меньше, чем 9,3 миллиарда долларов, которые требовал генеральный прокурор штата. Еще предстоит увидеть, как будут развиваться дела в других штатах. В любом случае, это неприятная ситуация, которая в конечном итоге может обойтись компании в миллиарды больше, чем она планирует.

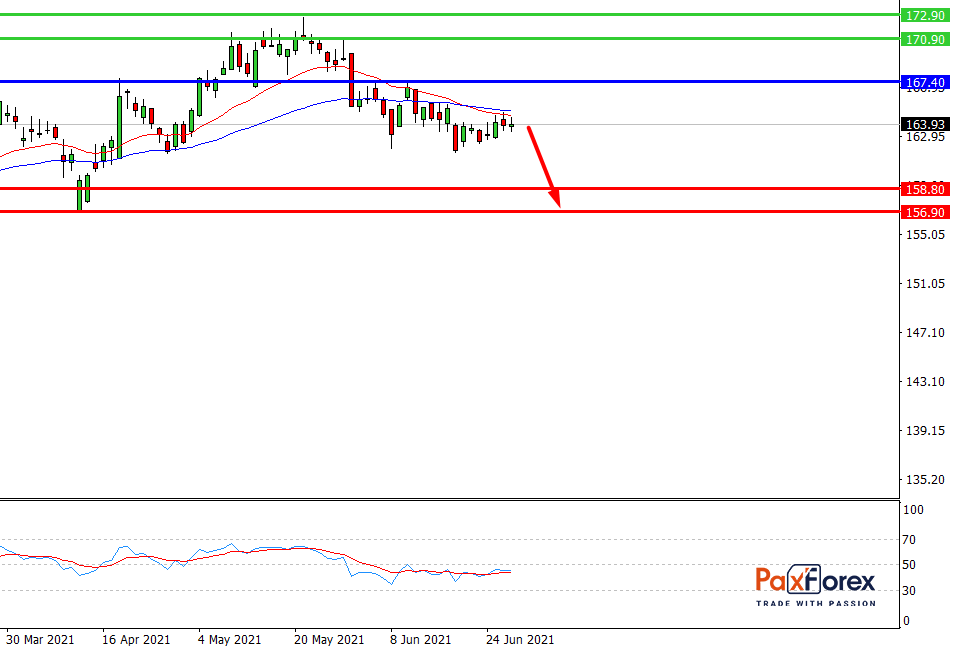

Пока цена находится ниже уровня 167.40 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 164.00

- Тейк-профит 1: 158.80

- Тейк-профит 2: 156.90

Альтернативный сценарий:

При пробое уровня 167.40 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 167.40

- Тейк-профит 1: 170.90

- Тейк-профит 2: 172.90