Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Intel может показаться последней компанией, которую хотели бы купить технологические инвесторы, поскольку ее усилия по разработке полупроводников отстают от усилий ее сегодняшнего главного конкурента, Taiwan Semiconductor Manufacturing. Но новое руководство в лице инженера Пэта Гелсингера, занявшего пост генерального директора, привело в движение процесс, который должен помочь Intel догнать своих коллег. Поскольку циклы разработки чипов занимают от трех до пяти лет, перспективы возвращения в ближайшем будущем представляются неопределенными. Тем не менее, под руководством Гелсингера у инвесторов есть, по крайней мере, три веские причины рассмотреть возможность долгосрочной перспективы акций Intel, несмотря на неопределенность.

- Низкая стоимость

Проблемы Intel привнесли в акции один плюс для потенциальных новых покупателей: низкая оценка. Акции Intel продаются с коэффициентом P/E около 12, и это хорошо сопоставимо с оценками за последние 2,5 года.

А вот с более востребованными полупроводниковыми аналогами акции Intel не очень хорошо сочетаются. В производственном сегменте TSMC продается по 33-кратной прибыли. Что касается разработки чипов, то клиенты TSMC (и конкуренты Intel) Advanced Micro Devices и Nvidia достаточно популярны, чтобы получить коэффициенты P/E около 38 и 93 соответственно.

Следует признать, что низкие показатели акций Intel за последние пять лет и отсутствие роста доходов утяжеляют оценку. Основные компании-аналоги значительно превзошли акции Intel, которые за последние пять лет выросли всего на 56%.

Более того, даже с учетом недавнего неожиданного всплеска продаж чипов, связанного с пандемией COVID-19, в 2020 финансовом году доходы Intel выросли всего на 8% по сравнению с 2019 годом. В последнее время показатели снова начали падать, поскольку доход за первые шесть месяцев 2021 года снизился чуть менее чем на 1% по сравнению с первыми двумя кварталами 2020 года.

Небольшая часть проблемы Intel заключается в ее большом размере. Доход компании в размере 77,9 млрд долларов в 2020 году превысил доходы всех других полупроводниковых компаний, за исключением Samsung. Такой большой объем продаж означает, что, несмотря на все свои проблемы, Intel остается влиятельным игроком в индустрии чипов. Это, по крайней мере, обеспечивает базу, на которой она может возродиться.

- Производственный бизнес Intel дает преимущество

Intel сохраняет значительную часть этого влияния, оставаясь одним из немногих разработчиков полупроводников, которые производят свои собственные чипы. Большинство ее конкурентов - производители микросхем, которые полагаются на такие компании, как TSMC, для производства чипов, которые они разрабатывают.

Следует признать, что предыдущее руководство Intel, по всей видимости, намеревалось хотя бы частично зависеть от внешнего производства. Однако Гелсингер изменил направление, инвестируя миллиарды в модернизацию и расширение производства в США. Компания не только хочет производить более качественные чипы в США, но и основала компанию Intel Foundry Services с намерением предоставлять литейные мощности другим компаниям, производящим чипы, как это делает TSMC.

В связи с этим, как сообщают многочисленные источники, Intel ведет переговоры о покупке GlobalFoundries за 30 миллиардов долларов. GlobalFoundries появилась после того, как AMD выделила свои литейные производства. Сегодня, по оценкам сайта TrendForce, занимающегося исследованиями в области полупроводников, она занимает 7% рынка литейного производства.

Кроме того, Intel, возможно, наконец-то преодолела производственные трудности со своим 10-нм процессором. Компания сообщила в ходе телефонного разговора о доходах за второй квартал, что отгрузила более 50 миллионов процессоров Tiger Lake. Intel также рассчитывает отгрузить несколько миллионов процессоров Alder Lake в конце этого года. По данным сайта VideoCardz, утечка информации от Intel утверждает, что Alder Lake может превзойти самый быстрый процессор Ryzen от AMD.

Окажутся ли эти слухи правдой, станет ясно, когда Intel выпустит Alder Lake. Но AMD впервые выпустила 7-нм процессоры, созданные TSMC, начиная с 2019 года. Для сравнения, Intel ожидает, что Meteor Lake, 7-нм процессор Intel, начнет выпускаться в 2023 году. Таким образом, гонка за разработку самых производительных процессоров остается непрерывным процессом.

- Проблемы национальной безопасности могут сыграть на руку Intel

Еще одним следствием технического превосходства TSMC является то, что производство чипов стало сосредоточено вокруг Тайваня. По данным TrendForce, на островное государство теперь приходится около двух третей мирового производства чипов.

К сожалению, Китай уже давно относится к Тайваню как к провинции-изгою и поклялся вернуть его в состав Китая в течение нескольких десятилетий. Хотя перспектива военного захвата на данный момент не кажется вероятной, такие действия будут иметь огромные последствия для экономики, если производство чипов на Тайване перейдет под контроль Китая. Благодаря тому, что литейное производство Intel находится в США, акции Intel фактически являются страховым полисом на случай таких действий. Кроме того, Сенат одобрил выделение $52 млрд субсидий для американских полупроводниковых компаний, включая $39 млрд на исследования и разработки и стимулирование внутреннего производства. Как крупнейший владелец завода в США, Intel, скорее всего, получит прямую выгоду от государственных субсидий, независимо от того, станут ли реальностью усилия по слиянию с GlobalFoundries.

Независимо от того, верят ли инвесторы в историю возвращения Intel, все эти факторы в совокупности усиливают аргументы в пользу того, что акции Intel все больше стоят риска.

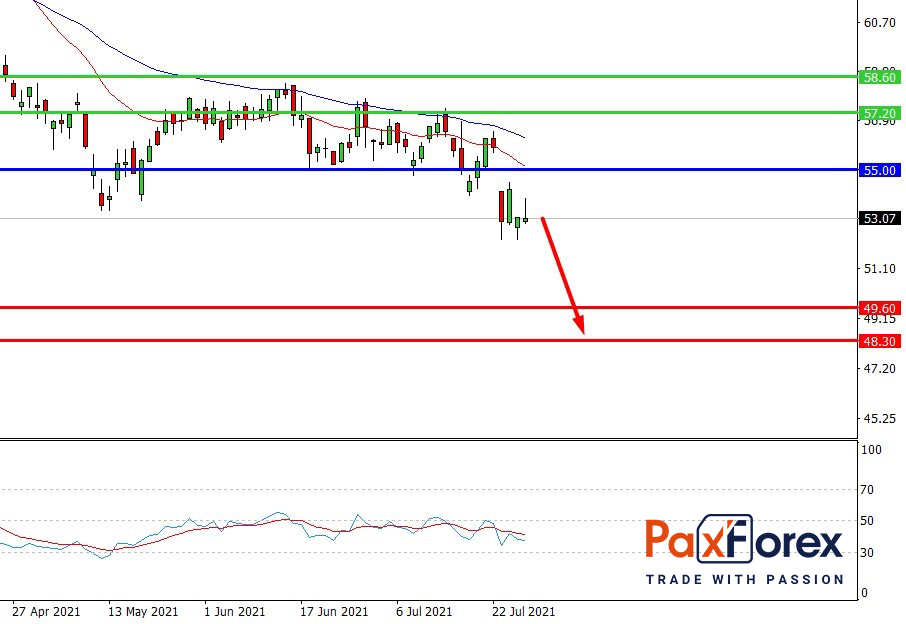

Пока цена находится ниже уровня 55.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 53.18

- Тейк-профит 1: 49.60

- Тейк-профит 2: 48.30

Альтернативный сценарий:

При пробое уровня 55.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 55.00

- Тейк-профит 1: 57.20

- Тейк-профит 2: 58.60