Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Несмотря на общий бум технологических акций в этом году, одним большим заметным исключением стала компания Intel. Недавно известная как доминирующая компания на компьютерном пространстве, в этом году компания показала негативные результаты, что еще больше ухудшилось из-за внутренних проблем, и акции компании упали на 14,7% в 2020 году, включая дивиденды. Это огромный спад по сравнению с полупроводниковым сектором, который в прошлом году вырос на 55,5%.

Невысокая производительность и оценка прибыли Intel в 9,75 раз по сравнению с прибылью за прошлый год привлекли инвестора-активиста Дэна Лоэба (Dan Loeb), который вложил около 1 млрд долларов в “Чипзиллу”, после чего Лоэб отправил злобное письмо председателю Intel, требуя больших изменений. По сути, Лоэб обвинил Intel в том, что компания потеряла свои производственные преимущества за последние семь лет, при этом не предлагая никаких реальных решений, кроме "сохранения авторитетного советника по инвестициям для оценки стратегических альтернатив, включая вопрос о том, должен ли Intel оставаться производителем интегрированных устройств и потенциальный отказ от некоторых неудачных приобретений".

Да, точка зрения Лоэба о том, что компания отставала в производстве, вероятно, верна, так что можно было бы добиться некоторой существенной экономии средств. Однако, простое указание Лоэба на очевидное не поможет акции Intel. Более того, Intel уже рассматривает возможность передачи части своего производства на аутсорсинг внешним производителям. Между тем, полный отказ от собственного производства может спасти компанию в краткосрочной перспективе, и тогда Лоеб сможет просто продать свои акции, в то же время навредив конкурентоспособности Intel в долгосрочной перспективе.

Не так давно Intel регулярно опережал конкурентов в производстве современных процессоров. Однако все больше и больше в отрасли шло на "безбумажную" модель, при которой компании проектировали только чипы и передавали сложные и дорогостоящие задачи производства на аутсорсинг другим литейным заводам. Это позволило Taiwan Semiconductor Manufacturing, крупнейшему по объему аутсорсинговому литейному предприятию, получить опыт производства и опередить Intel, достигнув 7 нм производства до того, как Intel смог бы достичь своих 10 нм чипов - которые по каким-то причинам эквивалентны 7 нм TSM.

Тайвань Semi уже производит 5-нм чипы, а этим летом Intel сообщил о еще одной задержке до 2022 или 2023 года, эквивалентной 7-нм чипам. Это поставило бы Intel на несколько лет позади, и действительно в шаткое положение.

Другими словами, часть того, что сделало Intel великим, сейчас является его самой большой проблемой.

Между тем, Intel уже продает нестратегические активы, недавно продала свой бизнес по продаже NAND флэш-памяти SK Hynix, а также в последние несколько месяцев продала свою долю в крупной платформе данных Cloudera стоимостью 314 миллионов долларов. Таким образом, похоже, что Intel уже делает некоторые вещи из того, что предлагает Лоэб.

Вот что должна сделать компания Intel: исправить то, что она испортила, и вернуться к производству лучших передовых чипов в мире. Вероятно, для этого понадобится какое-то новое руководство, или, по крайней мере, новый план, который привлечет лучших технических специалистов, чтобы они захотели работать в Intel, а не на соперников.

Intel, возможно, придется использовать некоторые аутсорсинговые производства, чтобы догнать своих конкурентов, но оптовая распродажа ее стратегических активов не сделает ее более конкурентоспособной в сегодняшней сверхконкурентной индустрии технологий.

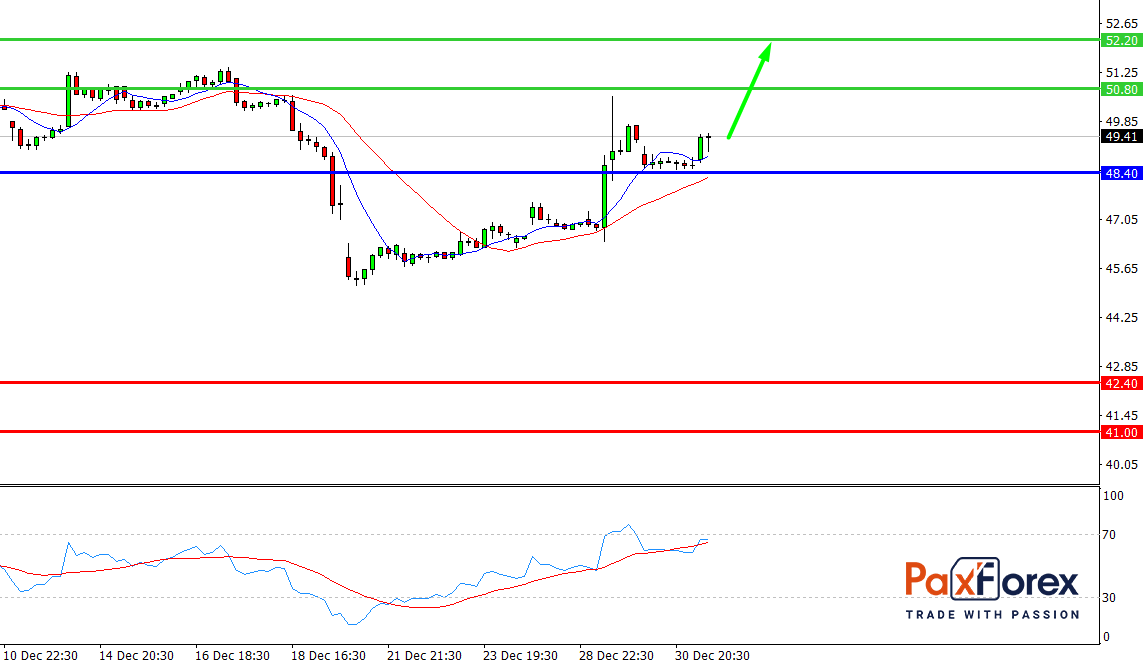

Пока цена находится выше уровня 48.40 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 49.90

- Тейк-профит 1: 50.80

- Тейк-профит 2: 52.20

Альтернативный сценарий:

При пробое уровня 48.40 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 48.40

- Тейк-профит 1: 42.40

- Тейк-профит 2: 41.00