Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Компания International Business Machines не разочаровала аналитиков и экспертов, когда в понедельник объявила об итогах первого квартала. Столетний технологический гигант вернулся к росту доходов и превзошел аналитические оценки как верхней, так и нижней линий. Уверенный рост в сфере облачных вычислений и высокая производительность мейнфреймов помогли в этом.

Сегодня мы рассмотрим несколько ключевых моментов финансового отчета IBM, что поможет оценить текущее состояние компании.

IBM предлагает общедоступную облачную платформу, аналогичную лидерам рынка Amazon Web Services и Microsoft Azure, однако основное внимание компания уделяет гибридным облачным вычислениям. IBM делает ставку на то, что ее база крупных заказчиков выиграет от смешивания оборудования на месте и публичных облачных сервисов, а не от простого перехода на публичное облако.

В первом квартале IBM обеспечила рост доходов от облачных вычислений на 18%. В сегменте облачных вычислений и когнитивного программного обеспечения доходы от облачных вычислений выросли на 34%, и сейчас у компании есть около 3000 клиентов гибридных облачных платформ. Доходы от облачных вычислений выросли на 28% в сегменте глобальных бизнес-услуг, на 2% в сегменте глобальных технологических услуг и на 21% в сегменте систем.

Кроме того, напомним, что IBM объявила о приобретении компании Red Hat, занимающейся программным обеспечением с открытым исходным кодом, за 34 млрд долларов США в конце 2018 года и завершила сделку в середине 2019 года. Согласно стандартам бухгалтерского учета, IBM не смогла учесть все доходы Red Hat, которые последняя получала после приобретения, но сейчас компания перекрыла эти периоды.

В первом квартале IBM отметила на 53% больше выручки от Red Hat, чем в предыдущем квартале. Реальные темпы роста Red Hat были намного ниже, но все же впечатляют. С поправкой как на правила бухгалтерского учета, так и на валюту, Red Hat увеличила доходы на 15% в годовом исчислении.

С момента закрытия сделки по приобретению, IBM утроила базу доходов для гибридной облачной платформы OpenShift от Red Hat. Программное обеспечение Red Hat является ключевой частью гибридной облачной стратегии IBM, и у компании есть огромная возможность продавать своих существующих клиентов на платформе Red Hat.

Каждые несколько лет IBM представляет новую мейнфреймовую систему, запуская цикл обновления, который временно увеличивает доходы в сегменте систем. Хотя мейнфреймы могут показаться устаревшими, системы все еще широко используются в таких отраслях, как финансовые услуги. Доходы IBM от продажи мейнфреймов в первом квартале выросли на 49% в годовом исчислении. Такой рост почти через два года после запуска новейших мейнфреймов не характерен для IBM.

Бизнес IBM по производству мейнфреймов стимулирует продажи программного обеспечения и услуг, включая продажи платформы Red Hat. OpenShift работает на мейнфреймах IBM, поэтому системы являются частью гибридной облачной стратегии IBM. Продажи мейнфреймов в конце концов сократятся по мере того, как цикл продуктов еще больше затянется, но это обеспечило неплохой прирост дохода в первом квартале.

IBM загрузила свой баланс задолженностью для финансирования приобретения Red Hat. Компания добивается прогресса в укреплении своего баланса.

IBM завершила первый квартал с общим долгом в $56,4 млрд. по сравнению с $64,3 млрд. годом ранее. Около 18 млрд. долл. США из этого долга связаны с глобальным финансовым бизнесом IBM, в то время как остальная часть - нет. Задолженность по неглобальному финансированию за последний год сократилась на 4 млрд. долл. до 38,1 млрд. долл.

Помимо снижения долговой нагрузки, IBM поддерживает здоровый баланс денежных средств. На конец квартала у компании было 11,3 млрд. долларов наличности и рыночных ценных бумаг, что несколько ниже по сравнению с аналогичным периодом прошлого года.

На данный момент, IBM придерживается ранее выпущенного прогноза на 2021 год. Компания ожидает роста доходов в течение всего года, и она видит скорректированный свободный денежный поток между $11 млрд. и $12 млрд.

Такой объем свободного денежного потока не включает в себя несколько значительных статей. Во-первых, компания возвращает около $3 миллиардов, связанных с инициативами по реструктуризации, начатыми в конце прошлого года. Во-вторых, она исключает любые расходы, связанные с запланированным отделением бизнеса управляемых инфраструктурных услуг. Ожидается, что это отделение будет завершено к концу года.

Несмотря на то, что IBM увеличила доходы в первом квартале и превзошла все аналитические оценки, компании еще предстоит проделать большую работу, чтобы доказать инвесторам, что этот рост является стабильным. Устаревшие подразделения продолжают снижать результаты компании, и предстоящее отделение поможет улучшить сложившуюся ситуацию.

Акции IBM торгуются на достаточно низких уровнях по сравнению с прибылью. Аналитики ожидают, что в этом году прибыль IBM с поправкой на акцию составит около $11, в результате чего соотношение цены и прибыли составит всего около 12,5. Компания также выплачивает дивиденды, которые в настоящее время приносят инвесторам порядка 4,7% прибыли.

Если гибридная стратегия IBM в отношении облачных вычислений будет успешной, то сочетание роста прибыли и многократной экспансии может принести солидную прибыль терпеливым инвесторам.

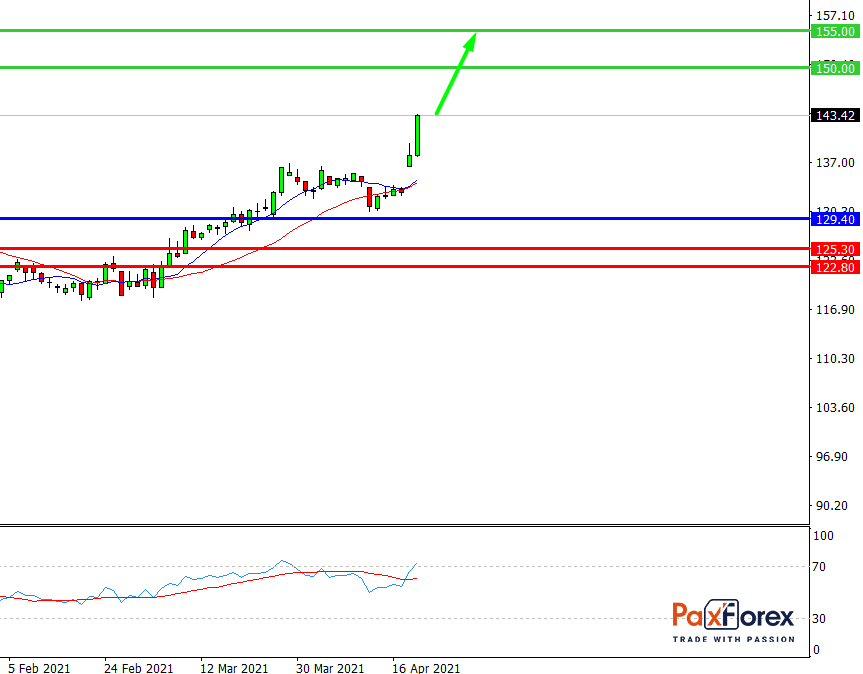

Пока цена находится выше уровня 129.40 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 133.00

- Тейк-профит 1: 150.00

- Тейк-профит 2: 155.00

Альтернативный сценарий:

При пробое уровня 129.40 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 129.40

- Тейк-профит 1: 125.30

- Тейк-профит 2: 122.80