Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Компания International Business Machines явно преобразилась с тех пор, как Арвинд Кришна стал генеральным директором в апреле прошлого года. Благодаря движению компании по направлению "облачных" вычислений и отделению ключевого бизнеса, IBM со временем, вероятно, станет другой технологической компанией. Следовательно, от того, насколько IBM сможет переделать себя в качестве облачной компании, скорее всего, будет зависеть, насколько сильно вырастут ее акции в течение следующих нескольких лет.

Большую часть последнего десятилетия IBM вела борьбу как компания, помогавшая компаниям проектировать и управлять ИТ-системами и бизнесом. По мере развития технологической отрасли ее акции достигли пика в 2013 году и неуклонно снижались на фоне замедления роста. Стремясь привести компанию в соответствие с текущими технологическими условиями, IBM потратила 34 миллиарда долларов на покупку гиганта облачных решений Red Hat в 2019 году.

Кришна, который в то время возглавлял подразделение облачных и когнитивных программ IBM, стал инициатором этого приобретения. Компания Red Hat вывела компанию IBM на рынок гибридных облаков, который она описывает как "возможность рынка в 1 триллион долларов". Благодаря гибридной облачной системе, публичные и частные облака легко и безопасно взаимодействуют, что необходимо большинству облачных систем.

С тех пор, как Кришна стал генеральным директором в апреле прошлого года, он приобрел множество других облачных предприятий и начал развивать бизнес по предоставлению инфраструктурных услуг, который на данный момент называется NewCo.

Несмотря на то, что NewCo претендует на 60 миллиардов долларов задолженности, доходы упали почти на 6% в 2020 году в рамках глобального технологического сервиса (GTS), подразделение, в котором NewCo в настоящее время находится.

NewCo представляет собой 19 миллиардов долларов из 73,6 миллиардов долларов дохода компании, что лишь немного ниже 23,4 миллиардов долларов, которые подразделение облачного и когнитивного программного обеспечения получило в 2020 году. Это означает, что после завершения выделения средств, облако и когнитивное программное обеспечение станут крупнейшим подразделением IBM. Тем не менее, IBM также будет проектировать и эксплуатировать ИТ-системы через бизнес-услуги, строить суперкомпьютеры в рамках своего системного подразделения, а также предлагать варианты оплаты через глобальное финансирование.

По оценке Кришны, общий доход IBM вырастет на средне-однозначные уровни в 2022 году и далее, после выделения средств, что, скорее всего, будет вызвано гибридным облаком. Доходы от облачных вычислений выросли на 19% в 2020 году, что немного выше среднегодового темпа роста (CAGR) в 15%, прогнозируемого Grand View Research для мирового рынка облачных вычислений до 2027 года. Разрыв между этими темпами роста и будущими прогнозами IBM предполагает, что компании может понадобиться больше продаж активов, чтобы избавиться от неэффективных активов.

Кроме того, IBM все еще должна наверстать упущенное, так как она сильно отстает от таких конкурентов облачных вычислений, как Amazon AWS и Microsoft Azure. По данным Gartner, IBM занимает менее 2% рынка инфраструктуры как услуги по сравнению с 48% у Amazon и 16% у Microsoft.

Тем не менее, имея активы Red Hat, IBM считает, что может стать "выбором по умолчанию" для гибридной облачной архитектуры. Это произойдет благодаря ее операционной системе Linux с открытым исходным кодом; контейнерам, в которые упакованы приложения, позволяющие легко запускать их на самых разных системах; и Kubernetes, системе для развертывания контейнеризированных приложений.

Кроме того, гибридные облака могут бороться с совместимостью и сложностью. Как AWS, так и Azure заявляют о совместимости с различными типами компьютеров и операционных систем. Тем не менее, архитектура по умолчанию, предложенная IBM, может сделать гибридные облака более эффективными. Это, наряду с опытом работы в сфере услуг и деловых отношений на протяжении десятилетий, может способствовать созданию конкурентных преимуществ для IBM. Новые партнерские отношения с компаниями Lumen Technologies, Delta Air Lines, Humana и Palantir Technologies только за последний месяц указывают на технологическую проницательность IBM.

Более того, инвесторам, скорее всего, придется подождать завершения сделки, прежде чем они увидят какие-либо признаки улучшения ситуации. В 2020 году общий доход IBM упал на 5% по сравнению с уровнем прошлого года, что привело к снижению чистой прибыли на 41%.

На фоне снижения доходов, продажи, общие и административные расходы выросли на 12%, в то время как прочие доходы в размере почти $968 миллионов в 2019 году, подпитываемые продажей активов и единовременной прибылью в том же году, стали расходами в размере $861 миллионов в 2020 году.

Кроме того, во многом благодаря падению, последовавшему за январским отчетом о прибыли, акции IBM упали на 9% в течение прошлого года.

Тем не менее, IBM хорошо оплачивает ожидание инвесторов. Годовая выплата $6,52 за акцию приносит 5,4% денежной прибыли в текущих ценах, более чем в три раза выше 1,5% доходности акций S&P 500 в среднем. Выплата также увеличивалась 25 лет подряд, что сделало компанию новым Dividend Aristocrat.

Помимо этого, IBM может сохранить эти дивиденды и повышение, необходимое для сохранения статуса аристократа. Свободный денежный поток в размере 10,8 миллиардов долларов США в 2020 году легко профинансирует расходы на дивиденды за этот год в размере 5,8 миллиардов долларов США. Несмотря на то, что долг компании составляет ошеломляющие 61,5 миллиарда долларов, ей удалось покрыть 1,3 миллиарда долларов за счет выплаты процентов в 2020 году. IBM также выплатила 11 миллиардов долларов долга с момента покупки Red Hat в июле 2019 года, что указывает на то, что за это время компания укрепила свой финансовый баланс.

Как и в случае с дивидендами, многое может произойти с компанией в течение следующих пяти лет. Однако с появлением NewCo, инфраструктурный бизнес больше не будет утяжелять финансы IBM. Более того, с двузначным показателем CAGR, прогнозируемым для облачной индустрии, IBM, похоже, сможет занять свою гибридную нишу в области облачных вычислений и сохранить статус Dividend Aristocrat.

Тем не менее, успех компании, скорее всего, будет зависеть от продолжения роста Red Hat и либо от оживления, либо от выделения менее эффективных подразделений. Такое расширение, вероятно, будет способствовать тому, что IBM станет одной из ведущих облачных компаний и останется более мелким облачным игроком.

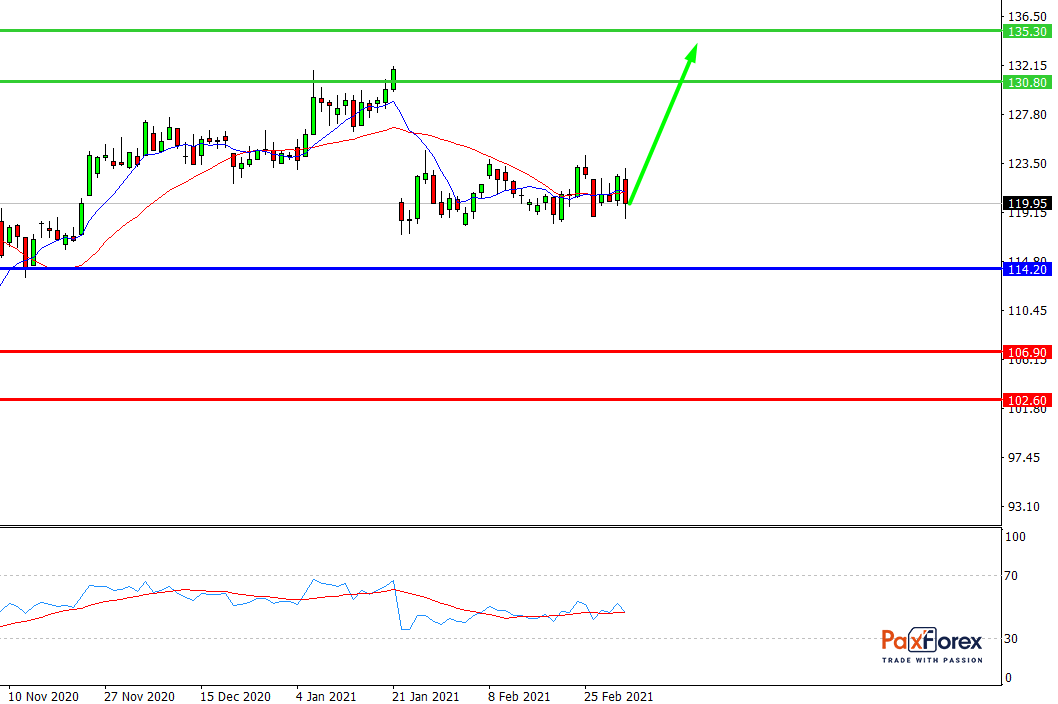

Пока цена находится выше уровня 114.20 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 121.93

- Тейк-профит 1: 130.80

- Тейк-профит 2: 135.30

Альтернативный сценарий:

При пробое уровня 114.20 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 114.20

- Тейк-профит 1: 106.90

- Тейк-профит 2: 102.60