Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Инвесторы возлагали большие надежды на отчет General Electric о прибыли за четвертый квартал. Три месяца назад компания прогнозировала, что ее промышленные предприятия получат как минимум 2,5 миллиарда долларов свободного денежного потока в последнем квартале года. С другой стороны, GE потеряла почти 3,8 млрд. долл. за первые девять месяцев 2020 г. в результате воздействия пандемии и сезонных факторов.

GE превзошла этот прогноз, поскольку она продолжает строить планы по недооценке и перевыполнению обязательств под руководством Генерального директора Ларри Калпа. Это привело к росту акций GE на 2,6% во вторник, увеличив рост на 80%, который отыгрался за последние четыре месяца.

С точки зрения основных показателей, а именно, свободного денежного потока (FCF), средний пункт прогноза менеджмента на этот год предполагает, что результаты деятельности компании значительно опережают консенсус, сформированный на Уолл-стрит. Прибавьте доказательства лучших, чем ожидалось, улучшений в бизнесе, и станет ясно, что восстановление GE продвигается в правильном направлении.

Ларри Калп заработал репутацию малообещающего и переизбыточного руководителя за время своего пребывания на посту, и результаты 4-го квартала только подтвердили это. Ориентируясь на FCF в размере как минимум 2,5 миллиардов долларов, GE удивила рынок, предоставив ему колоссальные 4,4 миллиарда долларов.

Становится лучше. Что касается отчета о доходах, то консенсус-прогноз аналитиков Уолл-стрит в отношении FCF в 2021 году составлял около 2,8 миллиардов долларов, но диапазон прогнозов, предложенный Калпом, составлял от 2,5 до 4,5 миллиардов долларов. Средняя точка этого диапазона составляет 3,5 миллиарда долларов, что на 700 миллионов долларов выше, чем консенсус аналитиков. А высокая отметка - это всего лишь небольшая доля их консенсусной оценки FCF в 4,58 млрд. долл. на 2022 год.

Как бы вы на это ни смотрели, FCF компании GE улучшается быстрее, чем многие ожидали. В качестве отправной точки, цена на FCF, кратная 20, часто рассматривается как разумная оценка для диверсифицированного промышленного конгломерата. Основываясь на текущем пределе рынка около $102 миллиардов, GE понадобится $5,1 миллиарда в годовом FCF, чтобы достичь его - число, которое, возможно, ударит по нему к концу 2023 года.

Улучшение операционных показателей GE также можно увидеть, если посмотреть на общую коммерческую деятельность в разрезе сегментов.

Кроме того, инвесторам следует рассмотреть другие области, в которых GE достигла прогресса в течение трудного года. Особо следует отметить пять пунктов.

Во-первых, конгломерат начал свою деятельность в 2020 году с целью сокращения скорректированных корпоративных расходов до диапазона $1,4-1,5 млрд, но итоговый подсчет составил $1,33 млрд.

Во-вторых, руководство подтвердило ожидания снижения фиксированных затрат на электроэнергию для газа до 2,5 млрд. долл. в 2021 году с 3,5 млрд. долл. в 2018 году и до 2,7 млрд. долл. в 2020 году.

В-третьих, стоит повторить, что GE начала 2020 год, ожидая, что ее неавиационные сегменты потеряют от $400 млн до $1,9 млрд наличными, но конечный результат принес $600 млн.

В-четвертых, компания продолжает двигаться вперед по пути сокращения долга. Руководство начало год, ожидая снижения промышленного долга до $23 миллиардов с уровня в $32,9 миллиарда в 2019 году, и в итоге получило $23,5 миллиарда - достоверные результаты в данных обстоятельствах. Кроме того, GE Industrial выплатила GE Capital 1,5 миллиарда долларов межфирменного долга. Это помогло урезать долг GE Capital с 59 миллиардов долларов в 2019 году до 52,1 миллиардов долларов. Для справки: в начале года руководство ожидало, что долг GE Capital сократится до 55 млрд. долл.

В-пятых, разворот GE Renewable Energy, судя по всему, происходит на год раньше срока. Сегмент завершил 2020 год с ростом заказов на 34% до $6,3 млрд в четвертом квартале. В прошлом квартале также был получен первый заказ на гигантскую оффшорную ветряную турбину Haliade-X, которая, как надеется GE, станет движущей силой для расширения бизнеса оффшорной ветроэнергетики.

Суммируя все это, GE добивается успехов в сокращении расходов и снижении долгов. Кроме того, Калп проектирует постепенное восстановление для подразделения коммерческой авиации, а в GE Power и GE Renewable Energy уже начались маржинальные и оборотные работы FCF. И все это время бизнес в области здравоохранения демонстрирует свои сильные стороны.

Таким образом, FCF компании GE заметно улучшится в ближайшие годы, и весьма вероятно, что Уолл-стрит повысит свои прогнозы по метрике после выхода последнего отчета.

На 2021 год GE ожидает низкий однозначный органический рост доходов, так как бизнес начинает восстанавливаться после пандемии. Однако в прогнозах руководства содержится призыв к тому, чтобы рентабельность в этом году оставалась приглушенной - с корректировкой дохода на акцию (EPS) до 0,15-0,25 долл по причине высоких затрат на реструктуризацию и воздействия пандемии на GE Aviation.

Тем не менее, существует большая вероятность того, что свободный денежный поток окажется в верхней или верхней части диапазона прогнозов. И даже если авиационная отрасль столкнется с очередной неудачей в 2021 году, это не повредит долгосрочным перспективам GE Aviation. Фактически, сегмент может похвастаться отставанием в $260 млрд, что практически гарантирует резкое восстановление доходов и свободного денежного потока в течение нескольких лет. Это обеспечивает прочную основу для дальнейшего роста акций GE в ближайшие годы.

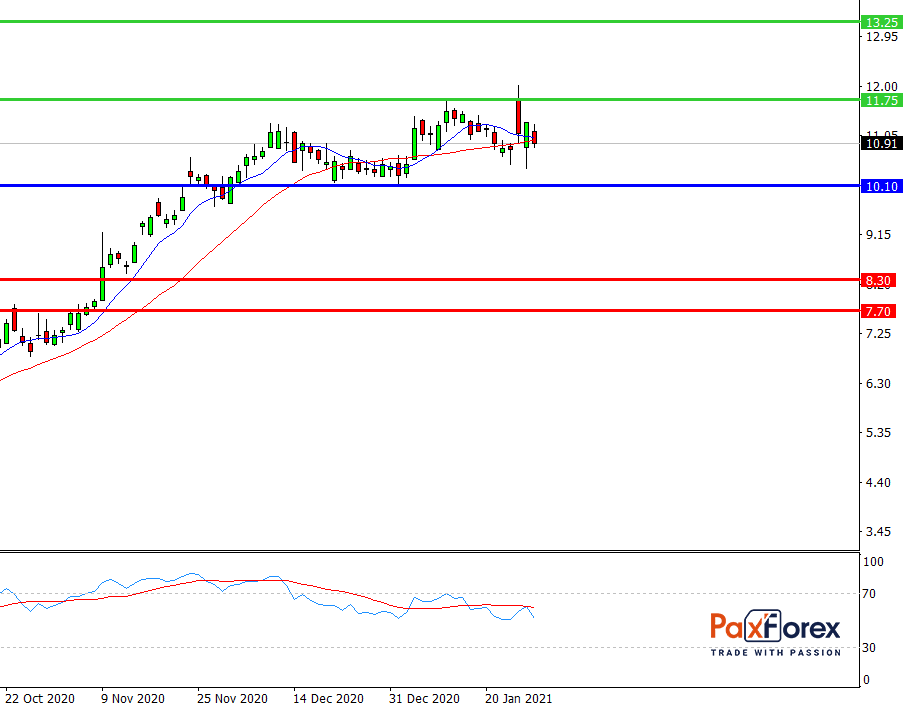

Пока цена находится выше уровня 10.10 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 10.90

- Тейк-профит 1: 11.75

- Тейк-профит 2: 13.25

Альтернативный сценарий:

При пробое уровня 10.10 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 10.10

- Тейк-профит 1: 8.30

- Тейк-профит 2: 7.70