Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

В течение последних нескольких лет компания General Electric непрерывно продавала активы, пытаясь оптимизировать компанию, выйти из менее востребованных направлений бизнеса и укрепить свой ослабленный баланс.

Подразделение GE Power стало ключевым объектом этой реструктуризации после того, как несколько лет назад доходы и прибыль этого сегмента резко упали. За последние несколько лет GE добилась значительного прогресса в рационализации своего энергетического бизнеса, что привело к улучшению показателей. Однако компания может быть близка к тому, чтобы объявить о еще одном крупном шаге: продаже своего бизнеса по производству ядерных турбин.

В 2016 году энергетический бизнес General Electric принес компании $5,1 млрд операционной прибыли при выручке в $36,8 млрд с учетом последующего изменения в определении сегментов бизнеса. Всего два года спустя выручка упала до $27,3 млрд, а убытки подразделения составили $808 млн.

Этот резкий крах - в сочетании с растущим пенсионным дефицитом GE и огромными убытками в страховых операциях компании - заставил компанию переосмыслить свой энергетический бизнес с нуля.

Основу GE Power составляют строительство и обслуживание газовых турбин. Эта часть бизнеса имеет сильную синергию с авиационным бизнесом промышленного конгломерата.

Более того, она уже восстанавливается. Ранее в этом году руководство оценило, что в 2021 году газоэнергетический бизнес будет генерировать операционную маржу с высоким однозначным показателем, а свободный денежный поток будет расти.

Остальные сегменты электроэнергетики могут предложить GE меньше. В результате компания сокращает свою деятельность в этом сегменте. В конце 2017 года она согласилась продать свой бизнес промышленных решений (который производил оборудование для электросетей) компании ABB за 2,6 миллиарда долларов. Менее чем через год компания заключила сделку на 3,25 миллиарда долларов по продаже своего бизнеса распределенной энергетики частной инвестиционной компании Advent International.

Наконец, в сентябре прошлого года GE объявила, что она "уйдет с рынка угольной энергетики нового строительства", поскольку переключает свой бизнес на технологии с более низким уровнем выбросов углерода. Компания рассчитывает завершить большинство своих существующих проектов по строительству новых угольных электростанций к концу следующего года.

Газовая энергетика принесла 12,7 млрд долларов из 17,6 млрд долларов дохода GE Power в прошлом году. Большая часть оставшегося дохода - $3,7 млрд - пришлась на паросиловое подразделение GE. Сюда вошли почти $1,4 млрд. от нового угольного бизнеса, который GE сворачивает, около $300 млн. от новых паровых турбин для атомных электростанций и около $2 млрд. от услуг для существующих угольных и атомных электростанций.

В начале этого года General Electric прогнозировала, что доходы от продажи новых ядерных турбин к 2023 году возрастут до 900 миллионов долларов, а доходы от услуг останутся примерно на прежнем уровне. Но теперь GE рассматривает возможность продажи своего бизнеса по производству ядерных турбин французскому коммунальному гиганту EDF за 1,2 миллиарда долларов.

Заинтересованность GE в такой сделке не должна удивлять. В начале 2020 года агентство Bloomberg сообщило, что компания хочет продать все паросиловое подразделение.

Поскольку GE уже вышла из угольной энергетики нового строительства, продажа бизнеса по производству ядерных турбин, по сути, достигла бы этой цели, сократив бизнес по производству паровой энергии до услуг для старых клиентов, особенно в угольной энергетике.

Многолетние усилия по реструктуризации приносят свои плоды для газоэнергетического бизнеса GE, который в этом году достигнет высокого однозначного сегментного показателя маржи. Руководство видит возможности для дальнейшего повышения маржи в течение следующих нескольких лет и конверсии свободного денежного потока на уровне 90%+.

В отличие от этого, остальная часть GE Power - включая паросиловое подразделение - похоже, теряет деньги и сжигает наличность. GE, вероятно, сможет вернуть паросиловое подразделение к прибыльности в течение нескольких лет, но оно представляет собой ненужный отвлекающий фактор. С прогнозируемым доходом всего в $3 млрд в 2023 году (включая услуги и новые ядерные турбины), низкой рентабельностью и минимальным потенциалом долгосрочного роста, паросиловое подразделение представляет собой излишнее отвлечение внимания по сравнению со своей стоимостью.

Если GE сможет продать свой бизнес по производству ядерных турбин, компания получит небольшие денежные вливания, которые помогут ей продолжить снижение долговой нагрузки. В то же время, компания избавится от проекта по выходу из кризиса со скромным потенциалом роста, что позволит руководству больше сосредоточиться на основных долгосрочных факторах роста GE. Это выглядит беспроигрышным вариантом.

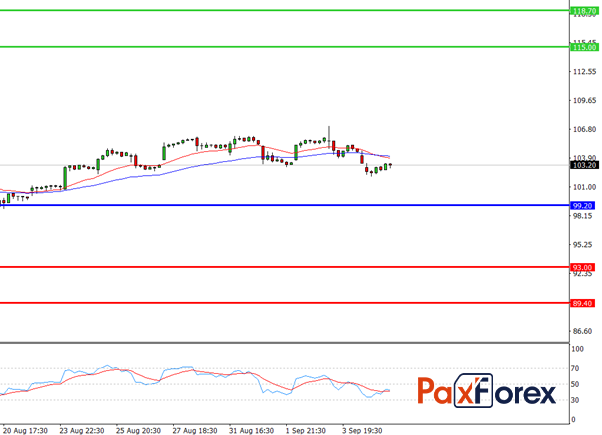

Пока цена находится выше уровня 99.20 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 103.20

- Тейк-профит 1: 115.00

- Тейк-профит 2: 118.70

Альтернативный сценарий:

При пробое уровня 99.20 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 99.20

- Тейк-профит 1: 93.00

- Тейк-профит 2: 89.40