Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Компания General Electric когда-то была мощным производителем электроэнергии. Еще в 2017 году производство турбин, фактически, было крупнейшим бизнесом компании. А потом все пошло кувырком.

Дефект конструкции турбины (теперь уже исправленный) заставил потенциальных производителей электроэнергии приостановить свои планы по закупкам. А затем энергия на чистом природном газе начала терять свою популярность, поскольку альтернативы солнечной энергии стали более доступными. В настоящее время доходы GE от производства энергетических турбин снизились примерно в два раза по сравнению с пиковыми показателями. Это сокращение продаж еще больше урезало нижнюю границу прибыли компании.

Инвесторам стоит обратить внимание на то, что в компании происходят перемены. Это может быть индикатором того, что некогда великий энергетический бизнес GE постепенно восстанавливается.

Конечно, трудно провести различие между органическим ростом, обусловленным повышением спроса, и ростом, который является лишь математическим результатом прошлогодних отключений, вызванных COVID-19. Для большинства компаний это, вероятно, смесь того и другого.

Однако для бизнеса General Electric по производству энергетических турбин это, скорее всего, будет связано с органическим ростом. Коммунальные компании планируют миллионные инвестиции на годы вперед, а затем обслуживают приобретенные турбины в течение 20 лет и более. Трудности, связанные с временными ограничениями, призванными удержать потребителей дома, не являются серьезной помехой для отрасли производства электроэнергии.

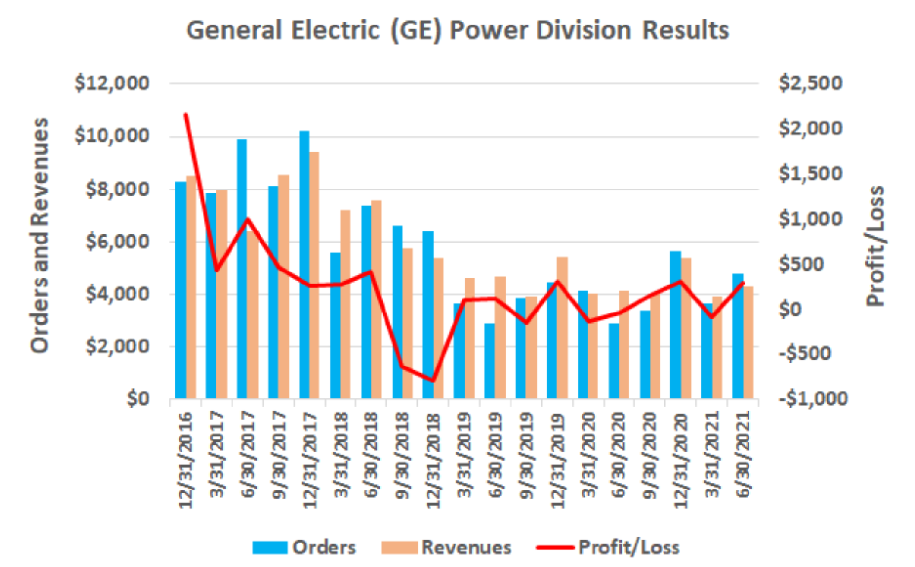

Знание этого факта помогает представить приведенный ниже график в правильной перспективе. Прошлогодние скромные заказы и доходы энергетического подразделения GE не являются результатом распространения коронавирусной инфекции. Скорее, бизнес начал сокращаться в 2018 году, когда несколько отказов турбинных лопастей вывели из строя слишком много газовых турбин производства GE. General Electric быстро начала принимать ответные меры, но ее институциональные клиенты не хотели этого делать, пока не стало ясно, что турбины компании не будут выходить из строя в течение длительного времени.

Также наивно игнорировать тот факт, что примерно в то же время, когда лопасти вентиляторов турбин GE начали выходить из строя, альтернативные источники энергии пережили настоящую революцию, что привело к отказу от старых технологий и направлению капиталовложений в более чистые и экологичные технологии. Согласно данным IHS Markit, темпы ежегодной установки фотоэлектрических панелей более чем удвоились в период с 2015 по 2019 год, в результате чего мировые мощности по производству солнечной энергии увеличились более чем в два раза, согласно данным Международного энергетического агентства. Было бы удивительно, если бы энергетический бизнес General Electric не столкнулся с препятствиями.

Но взгляните на приведенный выше график повнимательнее. А именно, обратите внимание на тот факт, что, по крайней мере, доходы и заказы энергетического бизнеса стабилизировались в 2020 году - несмотря на турбулентность - в течение недавно закончившегося квартала. Заказы на оборудование также значительно улучшились в двух из последних трех кварталов. Это тонкий намек на то, что ситуация меняется к лучшему, даже если большинство инвесторов пока этого не замечают.

Конечно, не терять позиции - это не обязательно то же самое, что расти, и, честно говоря, могут пройти годы, прежде чем энергетическое подразделение GE приблизится к временам своей славы, когда доход в 8 миллиардов долларов и квартальная прибыль в несколько сотен миллионов долларов были нормой.

Однако не спешите отвергать потенциал этой части деятельности компании по нескольким причинам.

Главная из них заключается в том, что, как бы ни была надежна солнечная энергия, она все еще сталкивается с проблемой отсутствия ночного производства электроэнергии.

Эта проблема достаточно эффективно решается с помощью накопителей энергии на основе аккумуляторов. Однако в этом решении все еще отсутствует возможность "мгновенного включения", которая необходима большинству производителей электроэнергии, особенно в сильную жару летом и лютый холод зимой. Многосторонний портфель производства электроэнергии, использующий все доступные варианты, кажется наиболее правдоподобным будущим.

Вторая причина, по которой стоит рассчитывать на спрос на турбины на природном газе в обозримом будущем, заключается в том, что мир просто не готов к такому скачку. В долгосрочном прогнозе развития рынка, опубликованном в прошлом году, Управление энергетической информации США предсказывает, что к 2050 году 36% электроэнергии в стране будет производиться на природном газе, что всего на 1 процентный пункт меньше, чем 37% в настоящее время. И это несмотря на то, что возобновляемые источники энергии, вероятно, удвоят свою нынешнюю долю в производстве электроэнергии в стране с 19% до 38% за тот же 30-летний период.

И в той мере, в какой будет оказываться давление на экологически чистую энергетику, газовые турбины GE можно заставить работать на водороде, который можно производить с минимальным воздействием на окружающую среду и - в конечном итоге - производить экономически эффективно. Компания считает, что все ее турбины могут работать на чистом водороде в течение нескольких лет, что сделает вопрос о воздействии природного газа на окружающую среду спорным.

Дело в том, что все это проявляется в цифрах, которые компания негласно раскрывает. По состоянию на конец июня бэклог энергетического оборудования и услуг GE составил 71,8 миллиарда долларов. Это более чем на четыре года вперед, не считая новых контрактов, подписанных за это время.

Инвесторы, ожидающие, что энергетический бизнес GE расцветет в одночасье, будут разочарованы. Клиенты компании - это не быстро движущиеся потребители. Скорее, это корпорации, которые могут потратить месяцы на то, чтобы принять решение о выделении миллионов на новое оборудование.

Однако для долгосрочных инвесторов электроэнергетика предлагает недооцененные возможности роста, которые находятся на одном уровне с возобновляемыми источниками энергии и авиационным бизнесом GE. Это укрепляет уже существующую "бычью" позицию, основанную на постоянном росте денежных потоков, даже если компания немного более рискованна, чем средняя "голубая фишка".

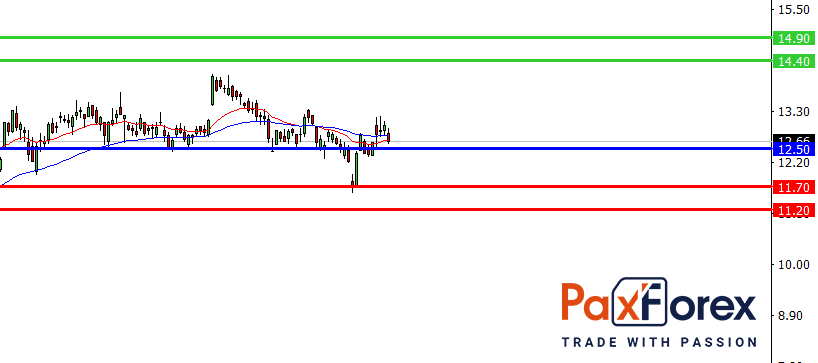

Пока цена находится выше уровня 12.50 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 13.17

- Тейк-профит 1: 14.40

- Тейк-профит 2: 14.90

Альтернативный сценарий:

При пробое уровня 12.50 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 12.50

- Тейк-профит 1: 11.70

- Тейк-профит 2: 11.20