Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

С учетом того, что акции General Electric выросли на 32% за последний месяц, пришло время сделать паузу и задаться вопросом, являются ли акции компании хорошей покупкой или нет. Чтобы пролить свет на этот вопрос, давайте посмотрим на каждый промышленный сегмент GE в отдельности, а затем соберем их вместе и посмотрим, чего может стоить компания.

Если вы думаете об инвестировании в GE, первое, что вы должны принять, что терпение необходимо. Дело в том, что GE не будет иметь ничего подобного хорошей стоимости на обычной основе в течение нескольких лет. Как правило, вы можете взять справедливую стоимость многоотраслевых промышленных акций, которая соответствует примерно в 20 раз его промышленному свободному денежному потоку (FCF). Для справки, FCF - это ежегодный денежный поток, который может быть использован для выплаты долга, инициирования выкупа или выплаты дивидендов.

GE сейчас не приблизился к этой цифре. К сожалению, пандемия коронавируса очень сильно поразила GE из-за ее сильного воздействия на коммерческое аэрокосмическое пространство. В связи с этим аналитики Уолл-стрит прогнозируют отток денежных средств в размере 1,4 млрд. долл. в 2020 г., а затем всего лишь 2,4 млрд. долл. в 2021 г. и 4 млрд. долл. в 2022 г. Если рассматривать эти цифры в контексте, то текущая рыночная капитализация GE составляет 88,2 миллиарда долларов - это означает, что до конца 2022 года она не будет торговаться на уровне 22-кратной суммой FCF.

На поверхностном уровне, это не привлекательная оценка. Тем не менее, в контексте компании, находящейся в середине долгосрочного роста маржи по трем из четырех своих предприятий, это привлекательная стоимость.

Сегмент здравоохранения показывает отличные результаты, и инвесторы могут рассчитывать, по крайней мере, на незначительный однозначный рост прибыли и FCF в обозримом будущем. Другими словами, можно считать, что GE Healthcare уже является зрелым бизнесом, который может быть оценен сам по себе, как бизнес, стоящий в 20 раз больше, чем FCF.

GE Power и GE Renewable Energy могут быть объединены вместе. Начиная с сегмента возобновляемых источников энергии, два основных конкурента GE, Siemens Gamesa и Vestas, продемонстрировали способность генерировать однозначную маржу операционной прибыли на протяжении многих лет. Поэтому разумно ожидать, что GE Renewable Energy сможет достичь этого со временем.

Интересная вещь для инвесторов GE заключается в том, что многое предстоит наверстать. Например, у GE Renewable Energy на самом деле было 4,3% потери маржи сегмента в 2019 году. Однако в последнем третьем квартале маржа сегмента составляла 0,1%, и до пандемии руководство считало, что в 2021 г. она будет безубыточной. Если GE сможет генерировать высокую однозначную маржу, скажем, в 2024 г., то доходы легко могут составить 1,4 млрд. долл., что представляет собой колебание прибыли в размере 2,06 млрд. долл. по сравнению с убытком 2019 г. в размере 666 млн. долл.

Аналогичный аргумент применим и к GE Power и ее главному конкуренту - Siemens Energy. Немецкая компания ориентируется на то, что скорректированная маржа прибыли до вычета процентов, налогов и амортизации (EBITA) в газовом и энергетическом сегментах составит 0%-2% в 2020 г., 3,5%-5,5% в 2021 г. и 6-8% в 2023 г. Как и GE Power, деятельность Siemens в области электроэнергетики пострадала от маржинального спада в ответ на падение спроса на газовые турбины в последние пять лет.

Если GE сможет вернуться к средне-однозначной марже сегмента с 2,1% в 2019 г., то в 2024 г. GE Power может рассчитывать на прибыль сегмента в размере $1 млрд, что представляет собой колебание в размере $600 млн по сравнению с прибылью 2019 г. в размере $386 млн.

Наконец, GE Aviation намерена на протяжении нескольких лет восстанавливать доход/прибыль по мере того, как коммерческий аэрокосмический рынок восстанавливается после пандемии. Неизвестно, когда уровни трафика вернутся к уровням 2019 г., но многие комментаторы карандашом клеймят в 2023 г., а послепродажное обслуживание вернется к уровням 2019 г. в 2024 г. Таким образом, в конце 2022 года GE Aviation будет находиться в середине многолетнего восстановления.

Помимо GE Aviation, компания также работает в аэрокосмической отрасли через GE Capital Aviation Services, или GECAS. Эта деятельность является наиболее важной частью финансового подразделения GE, а именно GE Capital. В силу этого GE будет испытывать непомерные страдания в связи с продолжительным спадом в авиации. Кроме того, в последние годы GE Capital является своего рода "джокером" с точки зрения ее страховых обязательств. Это дополнительные риски, которые следует учитывать.

В целом, и на основе аналитических прогнозов, GE является стоящим вариантом для инвестиции. Оценочная стоимость в 22 раза больше FCF в 2022 году привлекательна для бизнеса, который будет находиться в середине многолетнего восстановления, скажем, до 2024 года, когда он затем вернется на более нормальный путь роста.

Однако инвесторам необходимо помнить, что многое может измениться в экономике, и пройдет время, прежде чем они увидят улучшение показателей. Тем не менее, с учетом риска/вознаграждения GE по-прежнему предлагает весьма выгодную цену.

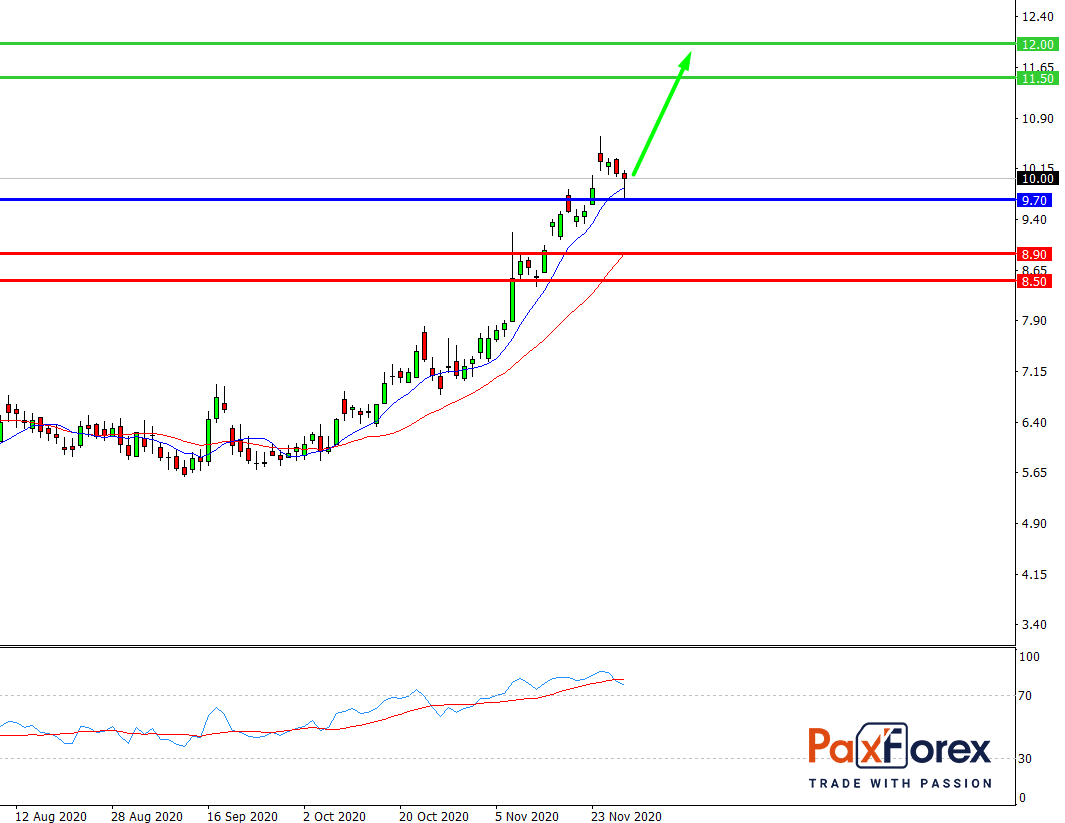

Пока цена находится выше уровня 9.70 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 10.00

- Тейк-профит 1: 11.50

- Тейк-профит 2: 12.00

Альтернативный сценарий:

При пробое уровня 9.70 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 9.70

- Тейк-профит 1: 8.90

- Тейк-профит 2: 8.50