Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Хотя акции Facebook за год выросли почти на 33%, некоторые аналитики обеспокоены перспективами компании. Рост акций снизился после того, как в конце июля компания опубликовала результаты второго квартала, поскольку инвесторы были озабочены небольшим снижением числа ежедневных активных пользователей в США и Канаде, а также прогнозами по доходам.

Тем не менее, компания превзошла ожидания аналитиков, сообщив о росте доходов за год на 56% и росте прибыли на акцию (EPS) на 101%. Оба показателя превысили консенсус-оценки.

Хотя есть несколько обеспокоенных аналитиков, не стоит причислять к ним Стивена Джу из Credit Suisse. После выхода квартального отчета он повысил целевую цену на акцию Facebook до $500 с $480 и сохранил рейтинг outperform. Теперь это самый высокий ценовой ориентир среди аналитиков Уолл-стрит.

Хотя большинство аналитиков устанавливают ценовые ориентиры на 12-18 месяцев, есть несколько показателей с точки зрения оценки, которые указывают на то, что Facebook должен стоить 500 долларов за акцию уже сейчас. Прежде всего, это происходит при сравнении Facebook с более мелкими аналогами, такими как Twitter и Snap, которые торгуются с коэффициентами прогнозной цены к прибыли (P/E) в 70 раз и 270 раз соответственно. Форвардный коэффициент P/E Facebook составляет 28,5.

Конечно, обе компании демонстрировали более высокие темпы роста, чем 56-процентное увеличение верхней границы Facebook в прошлом квартале - Twitter на 74%, а Snap на 116%, - но для того, чтобы стать акцией стоимостью $500, потребуется лишь 40%-ное увеличение стоимости, что эквивалентно 40-кратному прогнозируемому доходу для Facebook.

Сравнение с более широким рынком также кажется благоприятным, если учесть рост. По данным Standard & Poor's, Facebook торгуется с коэффициентом 27 по сравнению с коэффициентом 31 по S&P 500, несмотря на то, что S&P 500 продемонстрировал отрицательный рост продаж за предыдущий год (по сравнению с 56%-ным ростом Facebook, отмеченным ранее).

Наконец, у Facebook есть еще один способ облегчить достижение цены в $500 за акцию - выкуп акций. Снижение общего количества акций увеличивает прибыль на акцию и повышает цену за акцию при прочих равных условиях. В начале этого года компания увеличила объем выкупа акций, добавив $25 млрд (в настоящее время это 2,5% от общего количества акций) к уже существующему разрешению на $8 млрд.

Безусловно, акции Facebook несут в себе определенные риски. Это редкая компания, которая вызывает двухпартийный гнев как на федеральном уровне, так и на уровне штатов. Недавно был отклонен иск 48 штатов, а также Федеральной торговой комиссии о незаконной монополизации.

Генеральные прокуроры штатов отметили, что будут бороться с этим решением. Хотя риторика накалена до предела, вполне вероятно, что любой риск носит краткосрочный характер и не имеет большого влияния на основной бизнес Facebook.

Однако Цукерберг работает над чем-то новым, и это может стать самой большой возможностью для компании. В последнем отчете о доходах генеральный директор заявил о своем желании превратить Facebook в "метавселенную компанию" в течение пяти лет. Компания возлагает большие надежды на вдохновленный VR опыт, который, как она ожидает, заменит мобильный интернет.

Несмотря на задор Цукерберга, инвесторам следует рассматривать любой доход, связанный с метавселенной, как вишенку на вершине сильного основного бизнеса социальных сетей. Именно эта необязательность делает компанию разумной инвестицией.

Цена Facebook в $500 не кажется надуманной, и долгосрочные инвесторы, скорее всего, увидят, как акции превысят эту цифру - возможно, даже раньше, чем через 18 месяцев.

Кроме того, акции компании Facebook упали вчера вместе с более широким снижением рынка на слабом отчете о розничных продажах. Это, вероятно, и стало причиной падения акций гиганта социальных сетей, поскольку показатели его рекламного бизнеса тесно связаны с общими потребительскими расходами. Также представители компании заявили, что будут удалять контент Талибана или проталибский контент, считая эту группу террористической организацией после захвата ею Афганистана буквально на днях.

По итогам дня акции Facebook упали на 2,2%, в то время как S&P 500 снизился на 0,7%, а Nasdaq потерял 0,9%.

Общий объем розничных продаж в июле оказался хуже, чем ожидалось. Бюро переписи населения сообщило, что общий объем розничных продаж упал на 1,1% с июня по июль, при этом особенно слабыми оказались автосалоны, магазины одежды и электронная коммерция. Главным выводом из отчета, похоже, стало то, что дельта-вариант COVID-19 стал, по крайней мере, умеренным препятствием для возобновления работы, задерживая возвращение в офисы и, возможно, отталкивая американцев от других видов деятельности, таких как путешествия.

Между тем, другие сектора, резко выросшие в начале пандемии, такие как автопром и электронная коммерция - два ключевых источника доходов от рекламы для Facebook, - сейчас, похоже, нормализуются, поскольку связанные с пандемией благоприятные факторы, которыми они пользовались, начинают ослабевать.

Отдельно компания заявила, что она активно удаляет проталибский контент, хотя вопрос о том, что и как запрещать на платформе, был непростым в прошлом. Например, газета Washington Post сообщила, что члены Талибана использовали WhatsApp для рассылки сообщений афганским гражданам, и эти инциденты могут стать бельмом на глазу для Facebook, если они продолжатся.

Вчерашнее падение акций Facebook на 2% не должно изменить мнение инвесторов о компании, поскольку такие колебания являются нормальным явлением, особенно учитывая новости о розничных продажах и распродажу на рынке в целом. Кроме того, компания вышла с выдающимся отчетом о доходах во втором квартале и, скорее всего, будет демонстрировать хорошие результаты в третьем квартале, поскольку в прошлом году она прошла период бойкота.

Это событие является напоминанием о том, что Facebook сталкивается с некоторым политическим риском, поэтому инвесторы, возможно, захотят обратить внимание на то, как компания справляется с ситуацией в Афганистане.

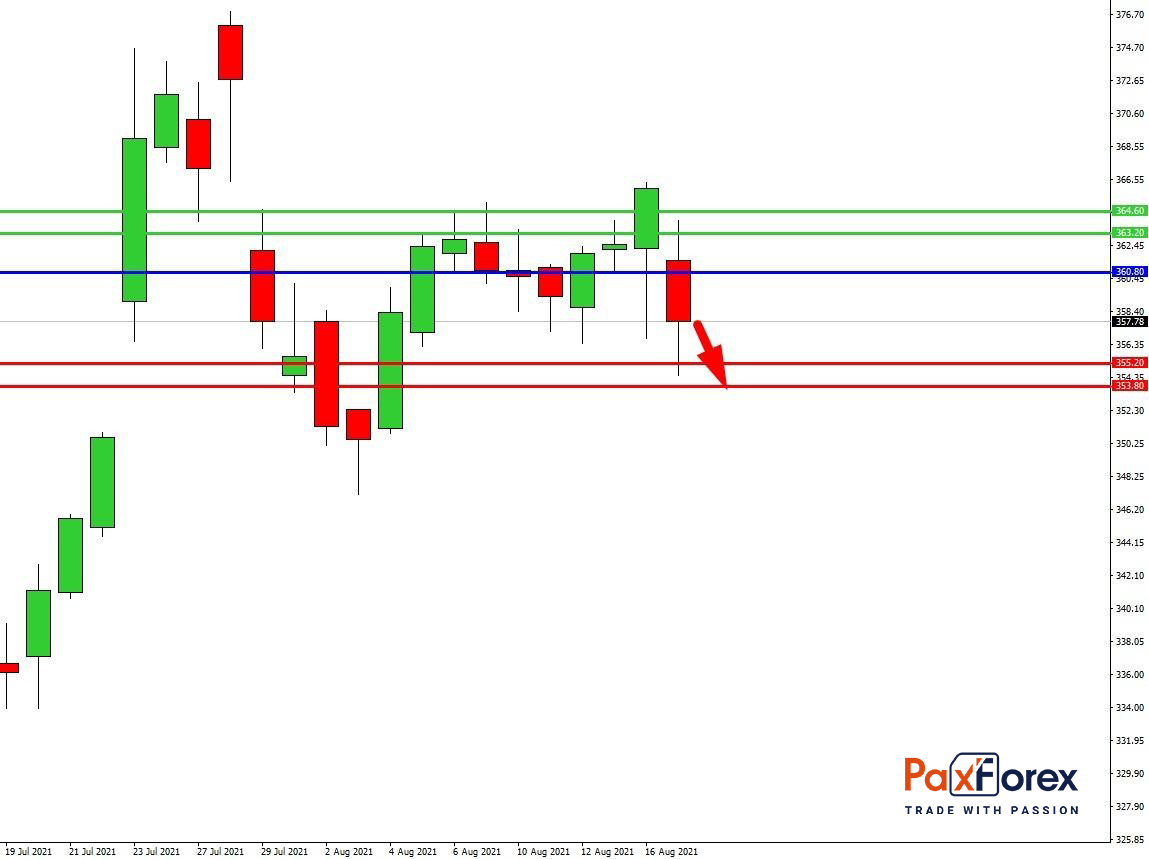

Пока цена находится ниже уровня 360.80 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 356.00

- Тейк-профит 1: 355.20

- Тейк-профит 2: 353.80

Альтернативный сценарий:

При пробое уровня 360.80 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 360.80

- Тейк-профит 1: 363.20

- Тейк-профит 2: 364.60