Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

В 2020 году компания Disney была чем-то вроде инвестиционного парадокса. С одной стороны, то, что когда-то было ее крупнейшим бизнес-сегментом, включая парки развлечений, превратилось в огромные дыры в финансах медиа гиганта. Но с другой стороны, компания Disney получила огромный успех в своем новом бизнесе "Direct-to-Consumer". Менее чем за год компания Disney+ набрала 73,7 миллиона абонентов в конце 2020 финансового года.

2020 год был для "Дома мыши" смешанным, если таковой вообще был. Но в целом, следующие пять лет ознаменуются появлением этой медиа- и развлекательной империи, и инвесторы с нетерпением ждуть этого.

Disney лучший в своем классе бизнес развлечений. Вертикально интегрированная деятельность компании позволяет ей достигать поклонников на разных уровнях - от экранного времени до игрового времени и до каникул.

Или так и было, по крайней мере, до тех пор, пока COVID-19 не нанес свой удар. Выручка в сегменте парков и продуктов снизилась на 37% до $16,5 миллиардов во время финансового 2020 года компании Disney (12 месяцев, закончившихся 3 октября 2020 года). С его тематическими парками, отелями и круизами, полностью закрытыми временами во время пандемии (а некоторые из них, такие как Диснейленд в Анахайме, Калифорния, все еще закрыты в обозримом будущем), "единственное" -37%-ное снижение может оказаться сюрпризом. Но большинство из этих операций продолжалось почти полгода до того, как в марте 2020 г. начался локдаун. Продажа таких продуктов, как игрушки по лицензии Hasbro (которая, кстати, ежегодно набирает пару миллиардов долларов в продажах "бренда-партнера"), добавляет аргументов в пользу того, что сегмент бренда Disney не превращается в безупречную катастрофу.

Также под ударом оказался сегмент "Studio Entertainment", который упал на 13% в 2020 финансовом году до 9,64 миллиардов долларов дохода - в том числе 51% в годовом исчислении в течение последнего квартала финансового периода. Но, как и прежде, кинотеатры были в норме в течение первых шести месяцев, прежде чем были закрыты и/или большинство потребителей потеряли интерес к местному кинотеатру. Disney также может приносить некоторый доход, выдавая лицензию на свою обширную библиотеку фильмов другим медиа-бизнессам.

Это не было полным убытком, но эти два сегмента больше всего пострадали от COVID-19 вместе взятых, получив всего 2,42 миллиарда долларов операционной прибыли в прошлом году, что на 74% меньше, чем в 2019 году. Хорошая новость заключается в том, что вакцинация и лечение для борьбы с пандемией уже в пути, а худшее, скорее всего, в зеркале заднего вида - но может потребоваться много лет для того, чтобы парки Disney восстановили уровень активности, предшествовавший пандемии. И можно привести убедительные доводы, что кинопроизводственный бизнес никогда не будет прежним.

Но это подводит нас к позиции Disney's, как высокотехнологичного "развлекателя".

Новый хлеб насущный для Микки и компании, по крайней мере, на данный момент - это ее бизнес под названием Media Networks. Это тоже был смешанный коктейль: ESPN пострадала, так как многие спортивные мероприятия были временно приостановлены. Но в целом кабельное (ESPN, Disney Channel, A&E, и FX, и это лишь некоторые из них) и радиовещание (ABC) остались на своих местах. Приобретение в марте 2019 г. бывшего конкурента медиа-бизнеса Fox также помогло, и в целом сегмент увеличил продажи на 14% по сравнению с предыдущим годом до 28,4 млрд долл. Рост операционной прибыли на 21% до $9,02 млрд также стал единственным реальным стабильным источником прибыли компании Disney в прошлом году. Очевидно, что этот сегмент по-прежнему устойчив к серьезным экономическим спадам.

Но компания Disney использует свои различные активы в области кабельного телевидения, вещания и развлечений, чтобы построить что-то для будущего: потоковое телевидение. И в немалой степени благодаря невероятным результатам Disney+, услуги потокового телевидения за последний квартал 2020 года преодолели 120 миллионов абонентов, и это главная причина, по которой акции снова торгуются почти на высшем уровне.

Для Disney+ это тоже ранний период. На момент написания этой статьи сервис был доступен только в паре десятков стран, но его запуск в Бразилии, Мексике, Чили, Аргентине и других странах Латинской Америки (рынки, которые объединяют сотни миллионов новых потенциальных потребителей) уже не за горами. На 2021 год и далее планируется расширение зарубежных рынков. Кроме того, в следующем году планируется запуск нового международного развлекательного сервиса с использованием бренда Star.

В целом, доход от потокового бизнеса "Direct-to-Consumer" увеличился на 81% в 2020 году до 17,0 миллиардов долларов США, что делает его новым операционным сегментом номер два по размеру и наиболее важным фактором долгосрочного роста компании Disney.

Если тематические парки и кинотеатры смогут восстановить свои позиции, а потоковое вещание будет развиваться быстрыми темпами, то через пять лет Disney станет гораздо более крупным бизнесом, чем сейчас. Быстрое добавление массивной онлайн-аудитории, которая только отслеживается у Netflix (которая, как ожидается, превысит 200 миллионов абонентов к концу 2020 года), обеспечивает компании Disney новую вертикаль для ее массивного развлекательного конгломерата. С текущей рыночной капитализацией в 268 миллиардов долларов, это уже мега-организация - но мы живем в эпоху триллионных компаний. Нетрудно представить, что Disney постучится в эту дверь и в недалеком будущем.

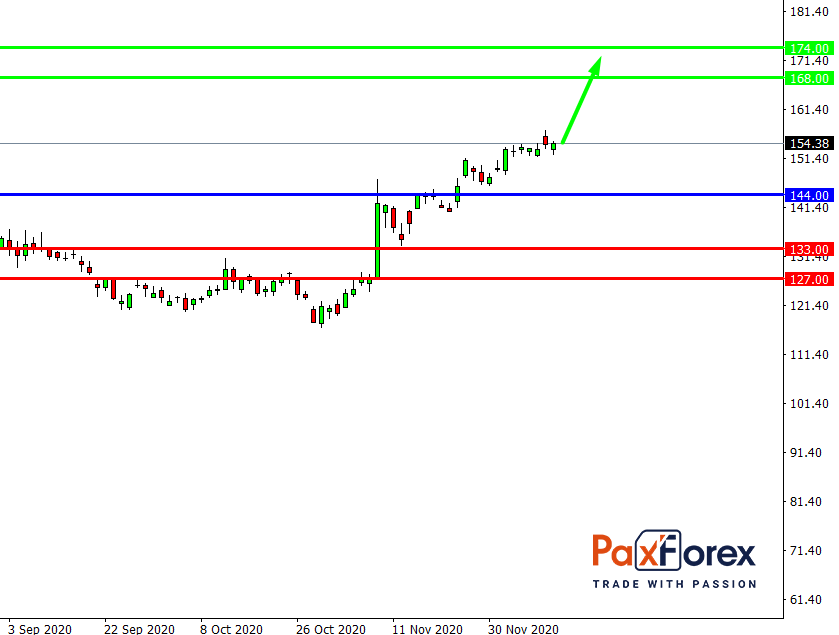

Пока цена находится выше уровня 144.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 154.00

- Тейк-профит 1: 168.00

- Тейк-профит 2: 174.00

Альтернативный сценарий:

При пробое уровня 144.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 144.00

- Тейк-профит 1: 133.00

- Тейк-профит 2: 127.00