Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Не так давно акции Cisco Systems достигли двухлетнего максимума после того, как 18 августа сетевой гигант опубликовал отчет о доходах за четвертый квартал. Инвесторов впечатлил второй квартал подряд рост доходов Cisco в годовом исчислении (который последовал за пятиквартальной полосой снижения доходов), а также радужные прогнозы на 2022 финансовый год.

Зрелый бизнес Cisco, низкий коэффициент P/E 17 и высокая дивидендная доходность в размере 2,7%, вероятно, также сделали компанию более привлекательной, чем более пестрые технологические акции, многие из которых упали в этом году на фоне опасений по поводу их оценки, убытков и более жестких сравнений после пандемии. Но стоит ли покупать акции Cisco после того, как они выросли более чем на 30% за последние 12 месяцев? Давайте посмотрим на восстановление компании, чтобы решить это.

В 2021 финансовом году 54% продаж Cisco обеспечил бизнес инфраструктурных платформ, который продает маршрутизаторы, коммутаторы и другое оборудование. За последние два года этот основной бизнес столкнулся с рядом проблем.

Во-первых, Cisco подверглась жесткой конкуренции со стороны таких соперников, как Huawei, Arista Networks, Hewlett Packard Enterprise и Juniper Networks. По данным IDC, в первом квартале 2021 года Cisco останется мировым лидером, занимая 49,3% рынка коммутаторов ethernet и 37,6% объединенного рынка маршрутизаторов для поставщиков услуг и предприятий. Однако коммодитизация обоих рынков в конечном итоге ограничивает потенциал роста и ценовую мощь компании.

Между тем, торговая война привела к тому, что Cisco потеряла контракты с Huawei и другими компаниями в Китае. Cisco получает лишь небольшой процент доходов в Китае, но этот спад совпал с замедлением модернизации центров обработки данных и корпоративных кампусов в других странах. Этот общий спад усугубился во время пандемии, поскольку компании отложили модернизацию своих сетей.

Пандемия также нанесла ущерб бизнесу приложений, который обеспечил 11% продаж в 2021 финансовом году, поскольку снизился спрос на продукты унифицированных коммуникаций и телеприсутствия, которые устанавливаются в офисах для проведения совещаний и конференц-связи. Платформа для видеоконференций Webex, входящая в этот сегмент, также не успевает за более простои платформой Zoom Video Communications, поскольку все больше людей работают дома.

Бизнес Cisco в области безопасности, который в прошлом году принес 7% дохода, продолжал расти, поскольку был хорошо защищен от торговой войны и пандемии. Его подразделение услуг, которое генерировало 28% продаж, также оставалось стабильным. Однако сила этих двух направлений не смогла компенсировать другие слабости Cisco.

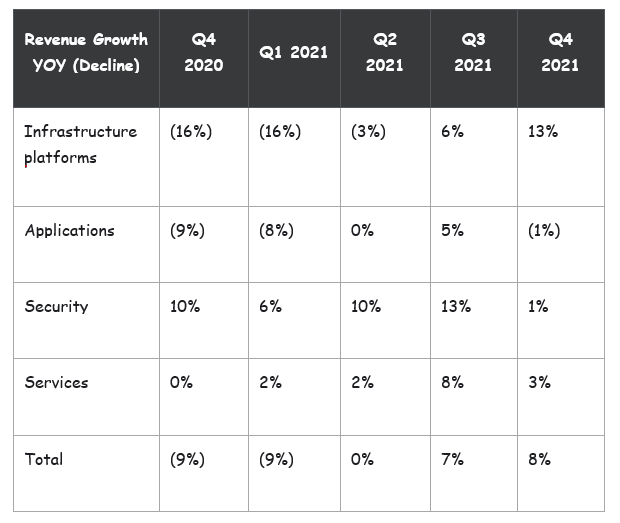

Беглый взгляд на рост доходов Cisco за последний год показывает, почему акции компании находятся вблизи двухлетнего максимума:

Компания Cisco не только показала очередной квартал положительного роста доходов, но и ускорила темпы роста, причем лидером стал бизнес инфраструктурных платформ.

Cisco объясняет это восстановление двузначным ростом заказов на всех конечных рынках и во всех географических регионах, и отмечает, что рост заказов на продукцию на 31% в этом квартале стал самым значительным за последнее десятилетие.

Во время телефонной конференции генеральный директор Чак Роббинс заявил, что Cisco переживает "третий квартал подряд ускорения темпов роста в коммерческом, сервисном и государственном секторах", и что на всех трех рынках рост заказов превысил 20%. Другими словами, Cisco преодолевает циклические и макроэкономические проблемы, которые ранее наносили ущерб ее бизнесу.

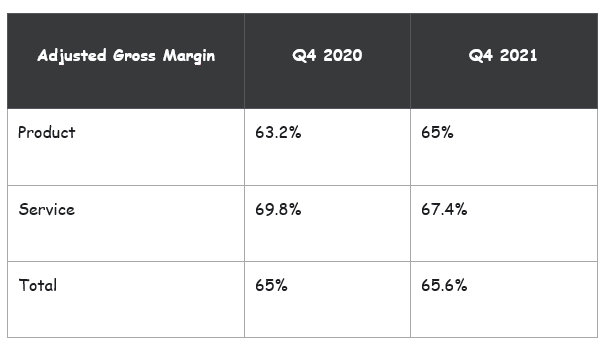

В четвертом квартале скорректированная валовая маржа Cisco также увеличилась в годовом исчислении, поскольку рост маржи по продуктам компенсировал снижение маржи по услугам:

По словам финансового директора Скотта Херрена, повышение производительности и снижение расходов на транспортировку повысили валовую маржу по продуктам и были лишь "частично компенсированы относительно скромным снижением цен". Это заявление говорит о том, что Cisco все еще может использовать свой масштаб, а также свои стратегии комплектации аппаратного и программного обеспечения, чтобы сохранить свое лидерство на переполненном сетевом рынке.

Заказы Cisco растут, но ей может быть трудно выполнить эти заказы (и превратить их в реальный доход), если она столкнется с нехваткой компонентов.

Роббинс сказал, что Cisco столкнулась с нехваткой компонентов в течение последних нескольких месяцев, но компания все равно ожидает, что в первом квартале 2022 года ее доходы вырастут на 7,5-9,5% в годовом исчислении, а затем вырастут на 5-7% за весь год. Обе эти оценки превзошли ожидания аналитиков.

Что касается итоговых показателей, то Cisco ожидает, что скорректированная прибыль компании вырастет от 4% до 7% в первом квартале, а затем вырастет на 5%-7% за весь год. Обе эти оценки соответствуют ожиданиям Уолл-стрит.

Большинство отдает предпочтение акциям Cisco, поскольку всем нравится низкая оценка компании, высокие дивиденды и способность противостоять экономическим спадам. Эти сильные стороны не изменились за последние несколько лет, и они могут сделать ее еще более привлекательной инвестицией в этом году, так как макроэкономическая неопределенность заставляет все больше инвесторов обращаться к "зрелым" технологическим акциям.

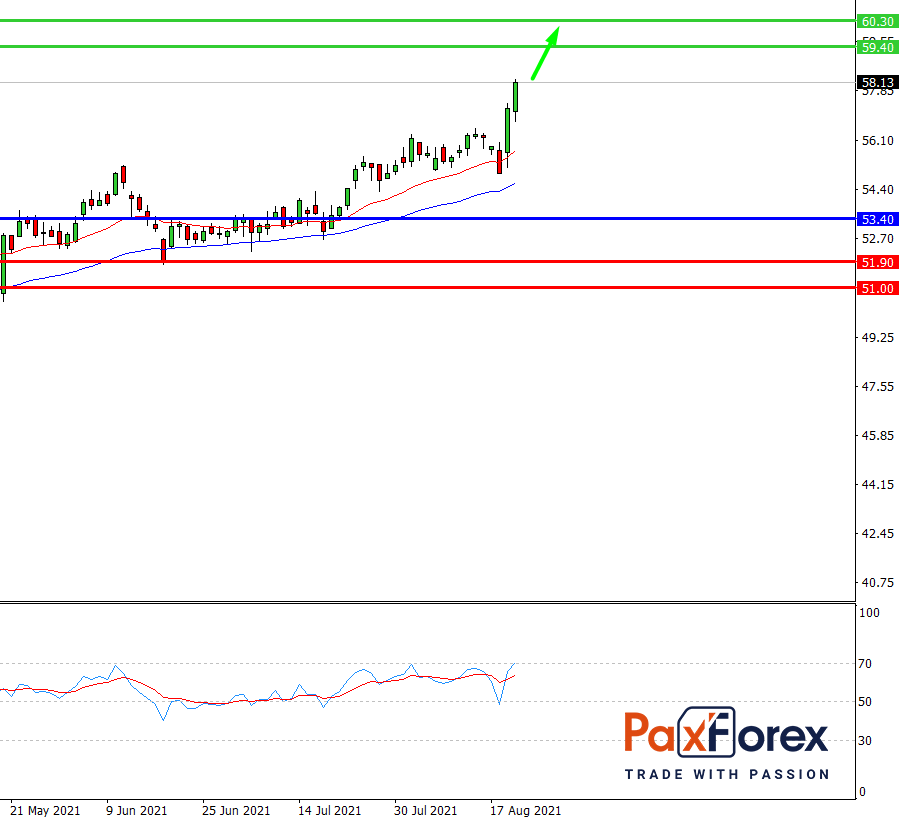

Пока цена находится выше уровня 53.70 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 57.27

- Тейк-профит 1: 59.40

- Тейк-профит 2: 60.30

Альтернативный сценарий:

При пробое уровня 53.40 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 53.40

- Тейк-профит 1: 51.90

- Тейк-профит 2: 51.00