Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Компания Cisco Systems часто считается зрелой технологической ценной бумагой, и многие ее акционеры стремятся к стабильности и доходу, а не к росту. В отличие от этой тенденции, цена акций лидера сетевых технологий выросла более чем на 40% за последние 12 месяцев и опередила как S&P 500, так и Nasdaq Composite.

Акции Cisco также остались на прежнем уровне после того, как 15 сентября на Дне инвестора компания представила новые цели на ближайшие четыре года. Давайте посмотрим, почему эти планы могут вызвать еще больший бычий ажиотаж вокруг Cisco.

Предыдущий день инвестора Cisco проводила четыре года назад. Тогда компания заявила, что в период с 2017 по 2021 финансовый год (который закончился в июле этого года) она будет получать больше доходов от программного обеспечения, подписок и услуг, чтобы снизить общую зависимость от рынка сетевого оборудования.

В 2021 финансовом году Cisco получила 30% общего дохода от продажи программного обеспечения, что выше 20% в 2017 финансовом году и соответствует ее собственным ожиданиям. В 2021 финансовом году на подписки пришлось 79% от общего дохода от продажи программного обеспечения, что выше 52% в 2017 году и превышает целевой показатель в 66%.

В 2021 финансовом году Cisco получит 53% общего дохода от программного обеспечения и услуг, по сравнению с 42% дохода в 2017 финансовом году и превысив свой целевой показатель в 50%.

В период с 2015 по 2021 финансовый год доходы Cisco от программного обеспечения росли со среднегодовым темпом роста (CAGR) на 10%, а доходы от программного обеспечения по подписке - на 23%. Компания поддерживала этот рост за счет приобретения компаний на более быстрорастущих рынках облачных технологий, систем безопасности и Интернета вещей.

Cisco ожидает, что в период с 2021 по 2025 финансовый год совокупный доход компании будет расти на 5-7 % в годовом исчислении. Это будет значительным ускорением по сравнению с 2017-2021 финансовым годом, когда рост доходов составлял 1,5% в год. Компания также ожидает, что скорректированная прибыль на акцию будет расти в годовом исчислении на 5-7% до 2025 года.

По мнению Cisco, доход от подписки на продукты будет расти на 15-17% в годовом исчислении до 2025 года. Компания также ожидает, что в 2025 финансовом году подписка будет приносить половину ее доходов по сравнению с 44% в 2021 году.

Расширение общего адресуемого рынка, или TAM, за пределы маршрутизаторов и коммутаторов может стимулировать этот рост. Cisco ожидает, что в период с 2021 по 2025 год TAM ее текущего бизнеса будет расти на 5% в годовом исчислении и достигнет 260 млрд долларов, а новые "рынки расширения" (включая сквозную безопасность, гибкие сети, гибридную работу, оптимизированные приложения, оптическую модернизацию и IoT) будут расти на 18% в годовом исчислении и достигнут рынка в 140 млрд долларов.

Cisco также ожидает, что глобальный рынок "будущего работы и автоматизации", который будет включать в себя новые виды удаленной работы, автоматизации и облачных технологий, будет стоить до 500 миллиардов долларов.

Другими словами, Cisco рассчитывает, что в ближайшие несколько лет мир станет еще более подключенным, и планирует использовать свои лидирующие позиции на рынке сетевого оборудования и программного обеспечения для перекрестных продаж еще большего количества услуг. Это позволит привлечь больше клиентов к подписке, что обеспечит более высокий уровень прибыли и расширит конкурентный ров против более мелких конкурентов, таких как Juniper.

Начиная с 2022 финансового года, Cisco заменит три основные категории продуктов - инфраструктурные платформы, приложения и безопасность - пятью новыми: безопасные, гибкие сети, гибридная работа, сквозная безопасность, Интернет будущего и оптимизированный опыт приложений.

Критики, вероятно, заявят, что это изменение скрывает замедление роста бизнеса Cisco по производству маршрутизаторов и коммутаторов, и, похоже, направлено на создание шумихи в СМИ с помощью более звучных названий.

Однако новые единицы отчетности Cisco также облегчат инвесторам выявление сильных и слабых направлений бизнеса, которые ранее были объединены в три непрозрачных подразделения. Таким образом, это изменение должно принести пользу инвесторам, поскольку Cisco выходит за рамки своего основного бизнеса по производству сетевого оборудования и программного обеспечения.

За последнее десятилетие компания Cisco сократила количество акций в обращении на 21%. Кроме того, компания ежегодно повышала дивиденды после первой выплаты в 2011 году. Эта тенденция должна сохраниться в течение следующих четырех лет. Cisco планирует возвращать акционерам не менее 50% свободного денежного потока за счет выкупа акций и дивидендов, даже если она будет расширять свой новый бизнес за счет новых инвестиций и приобретений.

В течение многих лет компания Cisco была скромной инвестицией, но ее рост ускоряется по мере развития и расширения. Ее акции торгуются по 16-кратной прогнозной прибыли и приносят дивиденды в размере 2,6%, и такая низкая оценка и солидная доходность должны ограничить потенциал падения акций в начале нового цикла роста.

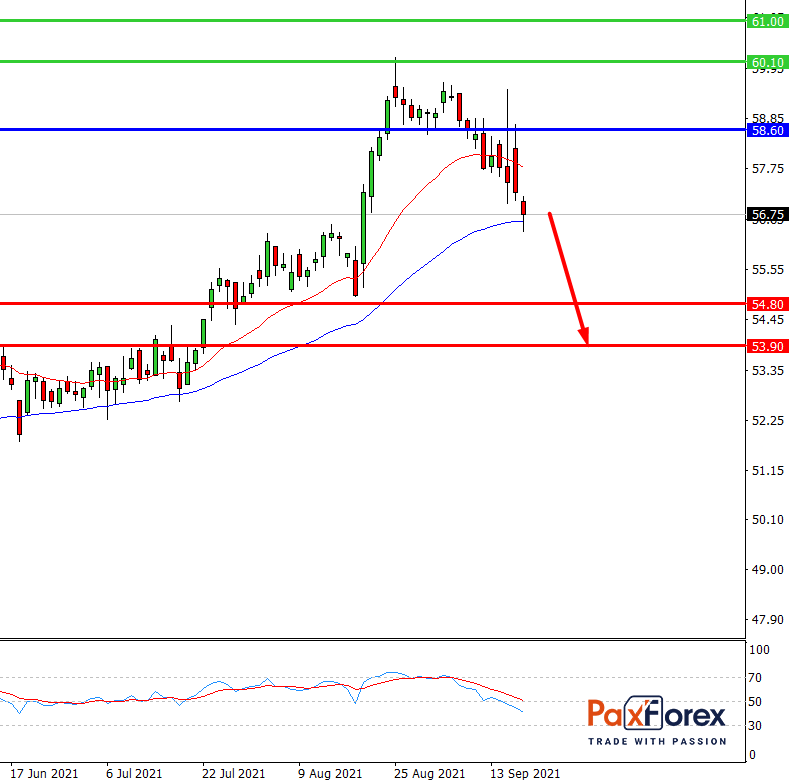

Пока цена находится ниже уровня 58.60 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 56.50

- Тейк-профит 1: 54.80

- Тейк-профит 2: 53.90

Альтернативный сценарий:

При пробое уровня 58.60 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 58.60

- Тейк-профит 1: 60.10

- Тейк-профит 2: 61.00