Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

В течение последних нескольких лет компания Cisco Systems работала над обновлением своего традиционного портфеля услуг, чтобы лучше конкурировать с различными быстрорастущими инновационными игроками, с которыми она конкурирует на различных рынках. Но в связи с большими масштабами компании, переход занял некоторое время, и это способствовало тому, что на прошлой неделе гигант высоких технологий сообщил о снижении выручки пятый квартал подряд.

Недавние успехи дали Cisco оценку, соответствующую скромным ожиданиям. Означает ли это, что акции технологического гиганта стоит покупать в данный момент? Или это ловушка для невнимательных инвесторов?

Cisco остается доминирующим поставщиком сетевых решений со своими аппаратными коммутаторами и маршрутизаторами, которые передают трафик по сетям. В течение последних нескольких лет она развивала и приобретала предприятия для создания возможностей перекрестных продаж с помощью своей основной сетевой деятельности. Например, она стала крупным поставщиком решений для кибербезопасности и предлагает решения для унифицированных коммуникаций.

Тем не менее, в связи с устаревшим аппаратным бизнесом Cisco продемонстрировала снижение доходов за последние пять кварталов. За последний квартал выручка немного снизилась до $11,96 млрд по сравнению с $12,01 млрд год назад.

В частности, крупнейший сегмент компании - инфраструктурные платформы (который включает устаревшие аппаратные продукты) - снизился на 3% за год до $6,4 миллиардов.

С другой стороны, переход Cisco на программное обеспечение, базирующееся на подписке, привел к некоторым обнадеживающим результатам. Например, благодаря облачным решениям Duo и Umbrella для идентификации личности и удаленной работы кибербезопасность выросла на 10% в годовом исчислении и достигла 822 млн долларов. А во время обсуждения доходов генеральный директор компании Чак Роббинс (Chuck Robbins) отметил, что коммуникационная платформа WebEx обеспечила двузначный процентный рост выручки при почти 600 миллионах пользователей в среднем за квартал.

Помимо этих краткосрочных результатов, Роббинс впервые предоставил дополнительную информацию о работе компании с провайдерами веб-сервисов (крупных облачных вычислений). По его словам, бизнес в веб-масштабе стал значимым на уровне 25% в сегменте провайдеров услуг после того, как выполнил "пятый квартал подряд очень быстрый рост заказов, увеличившись до трехзначных чисел".

Это развитие хорошо свидетельствует о долгосрочном потенциале Cisco. Действительно, за последние несколько лет компании не удалось разработать конкурентоспособное предложение облачных вычислений в сравнении с конкурирующими Arista Networks. В результате доля компании на рынке высокоскоростной коммутации ЦОД снизилась с 64,7% в 2015 году до 43,7% в первом полугодии прошлого года.

Но Cisco, наконец, набирает обороты в области сетевых облачных вычислений благодаря новому предложению Cisco Silicon One, выпущенному в декабре 2019 года. С этим новым продуктом компания не осталась в стороне от монолитных решений, которые приносили огромную прибыль на протяжении последних десятилетий; наконец, она разбила аппаратное и программное обеспечение на составные части, чтобы лучше удовлетворять спрос поставщиков облачных вычислений и сервис-провайдеров.

Таким образом, Cisco в конце концов показала, что может адаптироваться и конкурировать с гибкими и инновационными меньшими игроками, что является хорошим предзнаменованием для ее будущего, так как она ищет пути решения проблем, связанных с дополнительными возможностями для быстрого роста, с помощью новых предложений.

Например, в октябре компания объявила о сотрудничестве с целью предложить платформу пограничных вычислений в качестве услуги для сервис-провайдеров, которая позволит ей конкурировать с такими быстрорастущими игроками, как Fastly и Cloudflare, в области сетей доставки контента и пограничных вычислений. Эти технологии представляют собой мощный потенциал роста, так как они способствуют увеличению времени отклика онлайн-сервисов.

Кроме того, Роббинс сообщил в разговоре о прибыли, что компания работает над полномасштабной платформой наблюдения, чтобы клиенты могли следить за полной вычислительной инфраструктурой и приложениями для улучшения производительности и прогнозирования проблем. Это означает, что Cisco будет стремиться конкурировать с такими быстрорастущими специалистами по наблюдаемости, как Dynatrace и Datadog.

Заглядывая вперед, руководство ожидает, что в течение текущего квартала, заканчивающегося 1 мая, рост выручки Cisco составит от 3,5% до 5,5%, что выглядит солидно. Но по сравнению с прошлым годом, текущий квартал включает в себя одну дополнительную неделю, которая, по словам финансового директора Скотта Херрена (Scott Herren), должна способствовать росту доходов примерно на 2%-3% в годовом исчислении. А в предшествующем году доходы снизились на 8% в годовом исчислении, что позволяет легко сравнить текущий квартал.

С учетом неутешительных результатов и прогнозов Cisco, акции торгуются со скромным форвардным соотношением цены и доходности, которое составляет 14,3.

Тем не менее, последние обнадеживающие события с поставщиками облачных услуг в веб-масштабе показывают, что технологический гигант в состоянии обновить свой существующий портфель с конкурентоспособными предложениями в областях роста. Таким образом, поскольку рынок не ценит возможности роста Cisco, инвесторам следует подумать о покупке акций этого технологического гиганта.

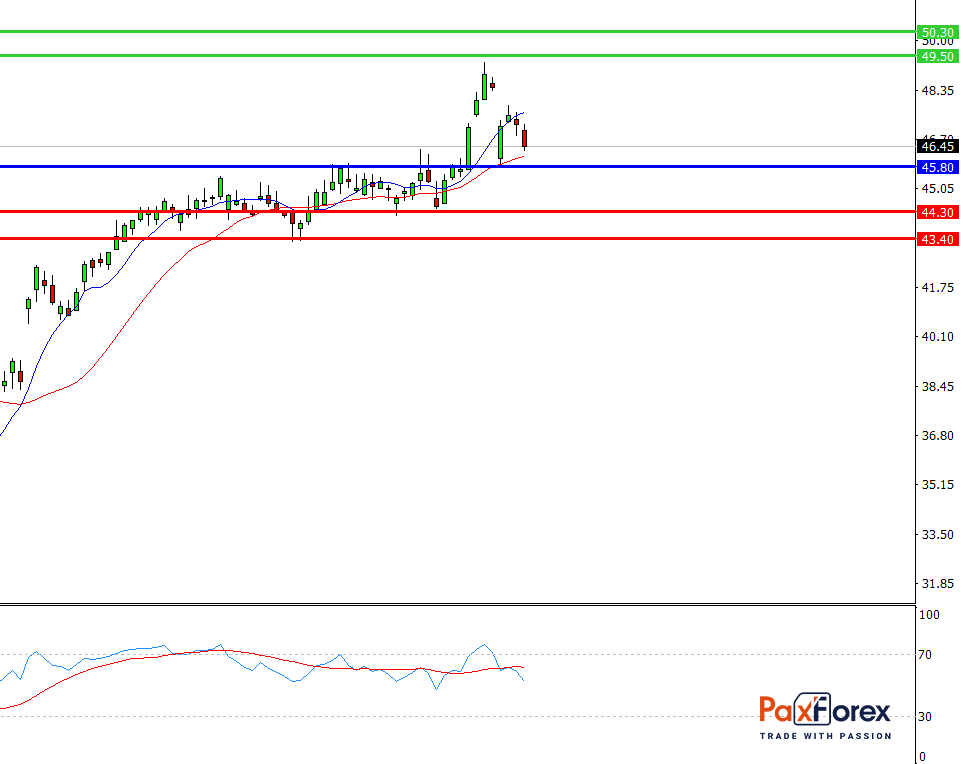

Пока цена находится выше уровня 45.80 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 47.29

- Тейк-профит 1: 49.50

- Тейк-профит 2: 50.30

Альтернативный сценарий:

При пробое уровня 45.80 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 45.80

- Тейк-профит 1: 44.30

- Тейк-профит 2: 43.40