Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Риторика невероятно увлекательна. Компания AT&T недавно заявила, что ожидает увеличения количества клиентов HBO, которых она будет обслуживать к 2025 году, с 75 до 90 миллионов по прогнозам 2019 года до 150 миллионов. В перспективе компания Walt Disney на днях отметила, что ее клиентская база Disney+ преодолела отметку в 100 миллионов, а компания Netflix может похвастаться 204 миллионами платежеспособных пользователей по всему миру. Недурно.

Джейсон Килар, генеральный директор компании AT&T WarnerMedia, объяснил далее: "Основываясь на общедоступных данных и оценках аналитиков, мы считаем, что мы уже являемся 2-ым по величине источником дохода автономным подписным сервисом видео по запросу в США". Предположительно, канадские и американские клиенты Netflix, платящие в среднем $13,51 в месяц, квалифицируют ее как лидера внутреннего рынка.

Однако формулировка Килара может быть легко неверно истолкована, рисуя гораздо более быструю картину для потоковой возможности AT&T, чем это заслуженно.

Тупиковая ситуация - это отсутствие ясности в том, что Килар имел в виду под "приносящим доход автономным абонентским видео по запросу". Его часть мероприятия в рамках аналитического дня AT&T, проведенного 12 марта была посвящена в основном HBO Max, так что можно с легкостью предположить, что его награда была присуждена самому HBO Max. Но эта математика не складывается.

Мы не знаем точно, сколько людей платят за подписку на HBO Max. Однако мы знаем, что по состоянию на конец прошлого года между обычным сервисом НВО и новой потоковой платформой HBO Max было в общей сложности 41.5 миллиона клиентов.

И вот в чем загвоздка: Большинство потребителей, пользующихся HBO через своего кабельного провайдера (или даже за пределами обычного кабельного сервиса), имеют право на бесплатный доступ к HBO Max, как и пользователи нескольких беспроводных тарифных планов AT&T Unlimited.

Мы также знаем, что на конец 2020 года только 17.1 миллионов человек фактически активировали свою опцию HBO Max, несмотря на то, что для многих она является бесплатным бонусом. Конечно же, за это время можно было бы привлечь еще большее количество пользователей. Однако, учитывая относительно медленное начало в разгар пандемии, когда потребители голодают ради развлечений, маловероятно, что рост числа платящих клиентов HBO Max внезапно ускорился.

Но если объединить HBO с HBO Max, то можно ли квалифицировать его как "самостоятельную подписку на видео по запросу"?

Это уже слишком. Доставляемое по ТВ HBO не является "по запросу" - по крайней мере, не в том смысле, в каком мы понимаем Disney+ или Netflix. И если клиенты HBO Max в значительной степени созданы существующими отношениями с AT&T Wireless или HBO, то это тоже не "по запросу" (опять же, по крайней мере, не в том смысле, в каком это понимают Disney+ или Netflix).

Даже при оптимальном сценарии развития событий 41,5 млн клиентов, платящих полную розничную цену за любые отношения с брендом НВО, получают только доход AT&T в размере 7,5 млрд долларов в год. В связи с этим AT&T в своей презентации заявила, что все приносящие доход платформы бренда HBO вместе взятые принесли в прошлом году только $6,8 млрд.

Эта цифра не только не может конкурировать с внутренним топ-лидером Netflix, но и с Amazon, вероятнее всего, прайм-бизнесом в США. По оценкам Consumer Intelligence Research Partners, 126 миллионов американских домохозяйств платят не менее $9 в месяц - это цена только видео версии Prime. Это составляет минимум 13,6 миллиардов долларов в год.

В презентационных цифрах AT&T также опущено значение того, какая часть текущего бизнеса HBO на самом деле генерируется американскими клиентами. Скорее всего, это так, но, конечно, некоторые из них - нет. Килар не сказал.

Тогда есть еще больший вопрос: Ну и что? HBO может быть вторым по величине потоковым брендом в США, но является ли он вторым по прибыльности? Может ли оно остаться таким? Помните, сейчас AT&T управляет двумя разными видео-платформами. Некоторый контент пересекается. Другой контент - нет. Обе платформы требуют постоянной поддержки и обслуживания.

Ни одна из них не предназначена для поддержания AT&T или Килара. Несомненно, HBO Max - это успех, и Килар помог ему стать таковым.

Если детали, предназначенные для привлечения инвесторов, разглашаются, они подлежат проверке. Это просто не очень хорошо держится, вызывая вопросы о том, почему он был предложен в первую очередь; особенно не хватает знака релевантности. Было бы гораздо полезнее знать, что многие абоненты HBO Max, независимо от их местонахождения, на самом деле платят за услугу и сколько они платят в месяц. Netflix и Walt Disney уже обнародовали такие показатели.

Тем не менее, есть один положительный момент во всех этих заявлениях WarnerMedia, да и ситуации в целом. То есть, компания считает, что HBO в целом более чем удвоит топовую линию 2020 года в $6,8 млрд. к 2025 году, когда, как ожидается, он окупится на $15 млрд. выручки. Конечно, это также подразумевает, что подразделение сейчас теряет деньги, и, скорее всего, будет терять их в течение следующих четырех лет.

В любом случае, внезапно предложенная HBO сомнительная доля потокового рынка США на самом деле не имеет большого значения.

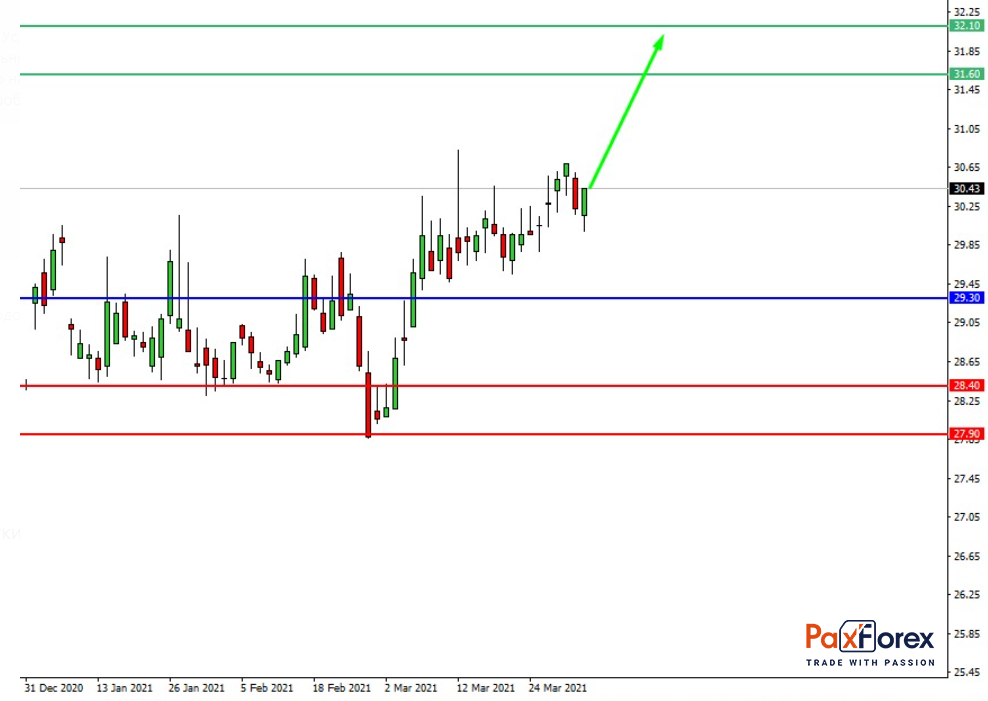

Пока цена находится выше уровня 29.30 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 30.40

- Тейк-профит 1: 31.60

- Тейк-профит 2: 32.10

Альтернативный сценарий:

При пробое уровня 29.30 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 29.30

- Тейк-профит 1: 28.40

- Тейк-профит 2: 27.90