Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

За последние 20 лет акции Apple выросли примерно на 48 660%, а недавно достигли нового исторического максимума. Когда-то Apple считалась аутсайдером технологического сектора, но под руководством Стива Джобса она выпустила iPod, iPhone и iPad и превратилась в одну из самых дорогих технологических компаний в мире.

После смерти Джобса в 2011 году компания Apple продолжала развиваться под руководством Тима Кука, выпуская новые iPhone, новые аппаратные устройства, такие как Apple Watch, и расширяя экосистему программного обеспечения и услуг. Apple также восстановила свои дивиденды, начала агрессивный обратный выкуп акций и инвестировала в технологии нового поколения, такие как дополненная реальность и подключенные автомобили.

В 2018 году Apple стала компанией с триллионным оборотом, а в прошлом году - с оборотом в 2 триллиона долларов. Но после такого огромного долгосрочного роста инвесторы, которые еще не владеют Apple, могут задуматься, не слишком ли поздно покупать акции. Давайте рассмотрим медвежьи и бычьи аргументы в пользу Apple, чтобы прийти к какому-то заключению.

Медведи зачастую ссылаются на зависимость Apple от iPhone, который обеспечил 54% ее доходов за первые девять месяцев 2021 финансового года, как на ее главную слабость.

Продажи iPhone Apple выросли в этом году, так как все больше пользователей приобрели первую линейку 5G iPhone, но этот рост, вероятно, замедлится в следующем году, так как все меньше потребителей считают iPhone 13 важным обновлением. Интенсивная конкуренция и коммодитизация рынка смартфонов также остаются основными долгосрочными угрозами для крупнейшего бизнеса Apple.

Неясно, сможет ли Apple когда-либо выпустить еще один революционный продукт, подобный iPhone, и отсутствие ясности в отношении ее планов на будущее вызывает беспокойство.

Еще одним слабым местом является зависимость Apple от Китая, на который пришлось 19% ее доходов за первые девять месяцев этого года. Китай - самый быстрорастущий рынок Apple, но это также минное поле непредсказуемых правил, тарифов и бойкотов, вызванных национализмом. Если текущая торговая и технологическая напряженность между США и Китаем обострится, Apple может стать легкой мишенью для ответных мер регулирования, налогов или запретов.

Медведи также будут указывать на то, что в последние годы Apple стала слишком зависима от обратного выкупа акций. За последние 12 месяцев компания потратила 82,4 миллиарда долларов на обратные выкупы и даже финансировала некоторые из этих покупок за счет свежих долговых обязательств. Apple могла бы потратить больше этих денег на инвестиции и приобретения, чтобы диверсифицировать свой бизнес, не ограничиваясь iPhone.

Наконец, расширение экосистемы услуг Apple сталкивается с серьезными долгосрочными проблемами. Магазин App Store вынужден снижать тарифы, а многие из новых подписных сервисов (Apple TV+, Apple Music и Apple Arcade), вероятно, работают в убыток, чтобы привлечь больше пользователей.

Быки же считают, что телефоны Apple будут продолжать удерживать потребителей благодаря своим программным экосистемам, и что продажи устройств, несмотря на цикличность, останутся стабильными в долгосрочной перспективе.

Apple также не сидит на месте, истощая потенциал iPhone. По сообщениям, компания разрабатывает устройства дополненной реальности, электромобиль и другие новые услуги, чтобы выйти за рамки отдельных аппаратных платформ.

Что касается Китая, быки считают, что Apple пойдет на уступки (скорее всего, в плане цензуры и защиты данных), чтобы остаться на хорошем счету у правительства, и что ее симбиотические отношения с Китаем через Foxconn - крупнейшего частного работодателя в стране - защитят ее от ответных мер регулирования.

Быки укажут на то, что хотя Apple тратит много денег на обратный выкуп, в прошлом квартале у нее оставалось 193,6 млрд. долларов в виде денежных средств, их эквивалентов и рыночных ценных бумаг, что дает ей большой простор для будущих приобретений. Кроме того, компания выпустила новые долговые обязательства только потому, что процентные ставки были настолько низкими.

Что касается расширения экосистемы, Apple может компенсировать убытки своих новых подписных сервисов, которые сейчас обслуживают более 700 миллионов подписчиков по всему миру, за счет более высокомаржинальной выручки App Store - даже если некоторые разработчики и регулирующие органы будут давить на нее, чтобы она снизила свою долю в 15%-30%. Привлечение большего числа подписчиков также привязывает их более прочно к iPhone и другим аппаратным устройствам компании.

Наконец, акции Apple все еще достаточно высоко оценены. Аналитики ожидают, что в этом году доходы и прибыль компании вырастут на 33% и 70% соответственно, а в следующем году рост будет более скромным, по мере того как он достигнет пика продаж iPhone 13. Акции торгуются по 27-кратному прогнозу прибыли и семикратному прогнозу продаж в следующем году.

Таким образом, мы смело можем сделать вывод, что Apple по-прежнему является отличной долгосрочной инвестицией, и сейчас еще не поздно купить акции. Вероятно, в ближайшие 20 лет компания не сможет повторить свои достижения последних двух десятилетий, но ее основные виды бизнеса остаются сильными, ее бренд вызывает яростную лояльность, и у нее достаточно средств для финансирования своих будущих планов расширения за пределы iPhone.

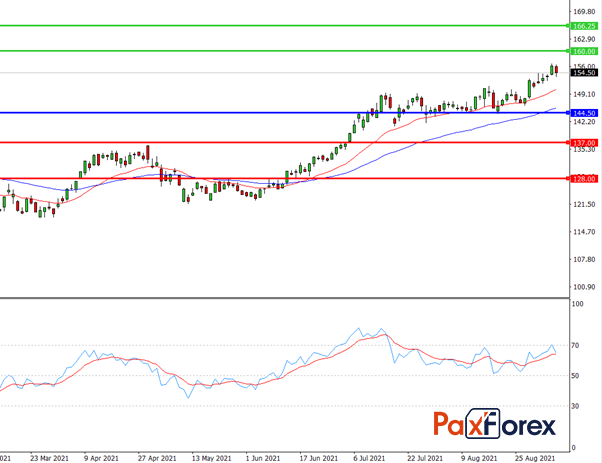

Пока цена находится выше уровня 144.50 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 156.12

- Тейк-профит 1: 160.00

- Тейк-профит 2: 166.25

Альтернативный сценарий:

При пробое уровня 144.50 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 144.50

- Тейк-профит 1: 137.00

- Тейк-профит 2: 128.00