Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Цена акций Amazon упала почти на 8% 30 июля после того, как компания опубликовала отчетность за второй квартал. Рост доходов компании не оправдал ожиданий аналитиков, и компания представила более низкий, чем предполагалось, прогноз по доходам на третий квартал.

Падение Amazon утяжелило другие акции компаний, занимающихся электронной коммерцией и облачными технологиями, поскольку эта компания считается показателем обоих рынков. Многие аналитики Уолл-стрит также поспешно понизили свои ценовые ориентиры по акциям компании, ссылаясь на трудные предстоящие сравнения на рынке после пандемии. Давайте рассмотрим основные разговоры, которые ведутся вокруг Amazon, выясним, кто одерживает верх - "быки" или "медведи", и является ли эта компания по-прежнему достойной инвестицией.

Доходы Amazon в отчетном квартале выросли на 27% в годовом исчислении до 113,1 млрд долларов, однако они не дотянули до среднего прогноза Уолл-стрит почти на 2 млрд долларов. Компания ожидает, что в третьем квартале ее доходы вырастут всего на 10%-16% в годовом исчислении, тогда как аналитики ожидали роста на 24%.

Amazon объясняет замедление темпов роста сложными сравнениями с темпами роста покупок в Интернете, вызванными пандемией год назад. Во время телефонной конференции финансовый директор Amazon Брайан Олсавски отметил, что с мая прошлого года рост доходов "подскочил до 35%-45% и оставался на этом уровне до первого квартала этого года, когда рост составил 41%". Но начиная со второго квартала, Amazon "начал сбавлять обороты в период высоких продаж прошлого года, и темпы роста выручки за год сократились".

Олсавски ожидает, что замедление продолжится, поскольку "вакцины становятся более доступными во многих странах, и люди выходят из своих домов". Он также отметил, что средние расходы Amazon на одного участника программы Prime "снизились по сравнению с расходами, наблюдавшимися во ремя пика пандемии".

Ускорившийся рост Amazon во время пандемии и его последующее замедление затрудняют оценку ближайшего роста компании. Поэтому вместо того, чтобы концентрироваться на жестких сравнениях в годовом исчислении в течение следующих нескольких кварталов, Олсавски посоветовал инвесторам обратить внимание на двухлетний годовой годовой темп роста.

Олсавски отметил, что до пандемии доходы Amazon росли на 21% в течение двух лет. Но после сглаживания волатильности, связанной с пандемией, Олсавски все еще ожидает, что двухлетний годовой темп роста Amazon составит 25%-30%, что свидетельствует о том, что основные виды бизнеса компании по-прежнему сильны.

Долгосрочный рост Amazon кажется стабильным, но основные двигатели роста меняются. В сегменте электронной коммерции на долю сторонних продавцов во втором квартале пришлось 56% от общего числа платных единиц - по сравнению с 53% год назад - и они продолжают генерировать значительно более высокие темпы роста продаж, чем первичные продавцы.

Это изменение вызывает беспокойство, поскольку Amazon уже столкнулась с проблемами контроля качества на своем стороннем рынке и постоянными жалобами на контрафактную продукцию от зарубежных продавцов.

Рост доходов Amazon во втором квартале был бы еще более медленным без помощи Amazon Web Services (AWS), крупнейшей в мире платформы облачной инфраструктуры, и ее рекламного бизнеса.

Доходы AWS выросли на 37% в годовом исчислении до $14,8 млрд, что составляет 13% от общего объема доходов Amazon, а операционная прибыль компании выросла на 25% до $4,2 млрд, что составляет 54% от общего объема операционных доходов Amazon. Доходы от "прочего" сегмента - который в основном состоит из доходов от рекламы - выросли на 87% в годовом исчислении до $7,9 млрд, или 7% от общего объема доходов Amazon.

Если исключить AWS и "прочий" сегмент из обоих периодов, доход Amazon во втором квартале вырос бы только на 22% в годовом исчислении. Если пойти еще дальше и исключить все услуги сторонних продавцов, то доход компании вырос бы только на 17% в годовом исчислении.

Энди Джесси занял пост нового генерального директора Amazon в начале июля, но он еще не представил четкого плана развития компании. Джесси ранее возглавлял компанию AWS, поэтому основной двигатель прибыли Amazon - который субсидирует рост ее низкомаржинального розничного бизнеса - явно находится в хороших руках.

Однако розничный бизнес Amazon по-прежнему сталкивается с серьезными проблемами. Супермаркеты, такие как Walmart и Target, стали лучше соответствовать ценам и возможностям доставки Amazon, зависимость от сторонних продавцов остается палкой о двух концах, и на компанию оказывается давление с целью повышения заработной платы и улучшения условий на складах. Shopify остается главной угрозой, поскольку убеждает независимых продавцов создавать свои собственные интернет-магазины, а нишевые торговые площадки, такие как Etsy, оттягивают покупателей, которым нужны более уникальные подарки.

Amazon также необходимо активно расширяться за рубежом, чтобы обеспечить новый рост и уменьшить свою зависимость от перенасыщенного рынка США - но ей с трудом удается оттянуть покупателей у укоренившихся региональных лидеров, таких как MercadoLibre в Латинской Америке и Shopee компании Sea Limited в Юго-Восточной Азии.

Возможно, Джесси придется решать эти проблемы в течение следующих нескольких кварталов, чтобы убедить инвесторов в том, что Amazon не теряет своего преимущества на развивающемся рынке электронной коммерции.

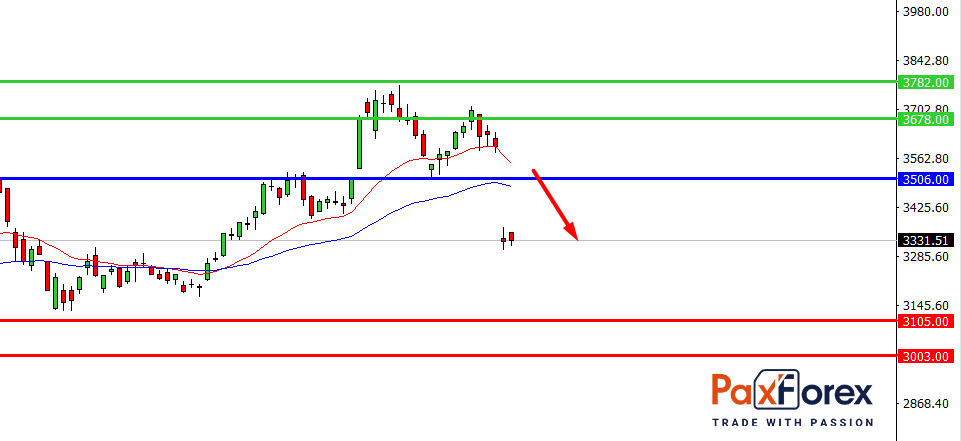

Пока цена находится ниже уровня 3506.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 3506.00

- Тейк-профит 1: 3105.00

- Тейк-профит 2: 3003.00

Альтернативный сценарий:

При пробое уровня 3506.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 3506.00

- Тейк-профит 1: 3678.00

- Тейк-профит 2: 3782.00